金融与信モデル(1)——スコアカードの由来

金融与信モデル入門シリーズ

- スコアカードの由来

- 証拠の重さと情報価値(WOE and IV)

- グルーピングの方法(Grouping Method)

- 信頼できるAIの要素——PSI(Population Stability Index)

- スコアの計算

- 実例:モデルの構築

ソースコード:GitHub Repository

金融機関における信用スコアリング

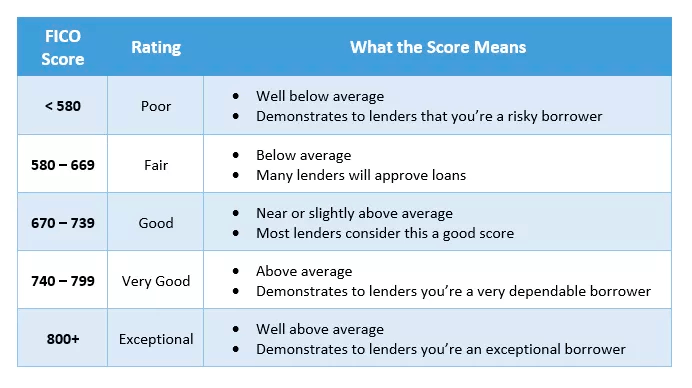

FICOスコアの概要

FICOスコアは、アメリカの金融システムにおいて広く採用されている信用評価指標です。このスコアは個人や企業の信用力を数値化したもので、以下のように評価されます:

- 300〜850点の範囲で採点

- 800点以上:Excellent(優秀)

- 740点以上:Very Good(非常に良い)

- 670点以上:Good(良い)

- 670点未満:Subprime(要注意)

スコアが高いほど信用力が高いと評価され、より有利な条件での金融サービスを受けることが可能になります。

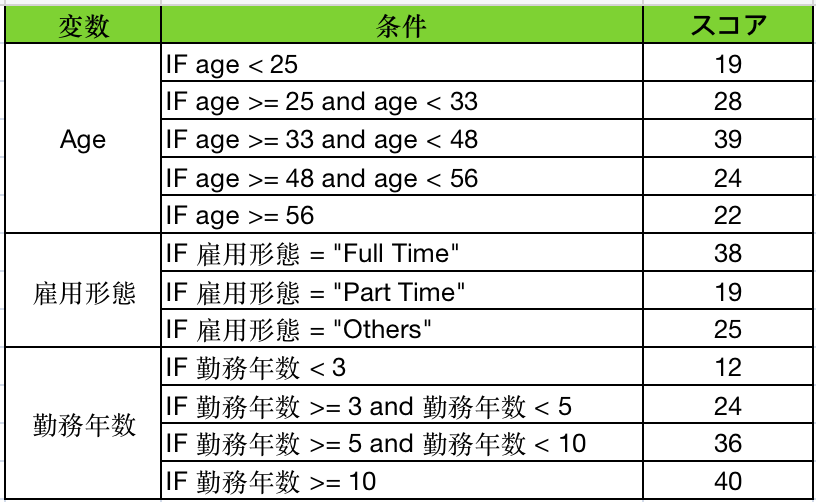

スコアカードの基本構造

以下は説明用の簡略化された計算例です。実務では、より複雑な計算方法が採用されています。

重要なポイントとして、これらのスコア項目は人間の主観的判断ではなく、データ分析に基づいて構築された数理モデル(スコアカード)によって決定されています。

二項分類の基礎理論

教師あり学習における位置づけ

教師あり学習は主に以下の2種類に分類されます:

- 回帰分析(連続値の予測)

- 分類(カテゴリ値の予測)

二項分類は分類手法の中で最も基本的かつ広く使用されている手法です。金融分野における信用評価をはじめ、以下のような様々な領域で活用されています:

- 与信判断

- 従業員の離職予測

- 顧客の購買行動分析

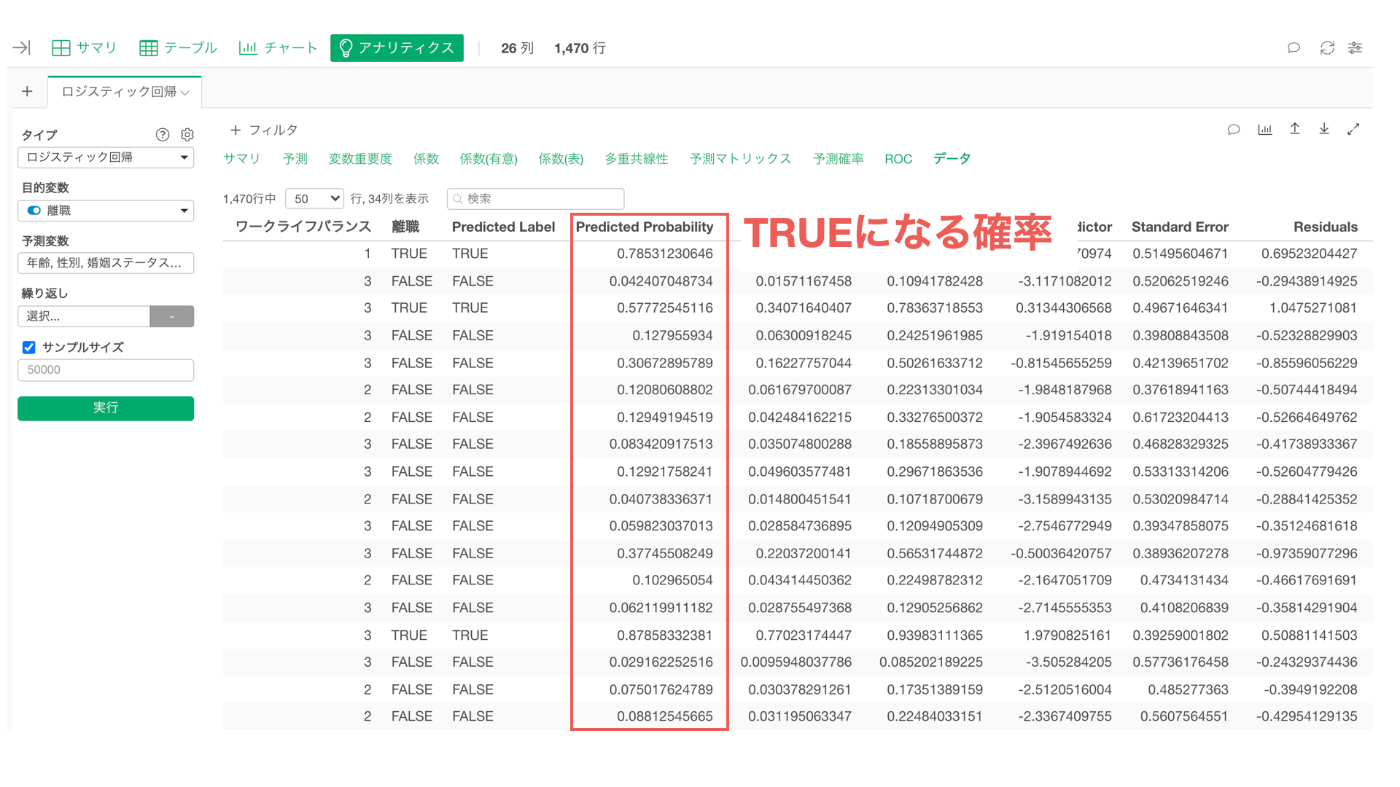

二項分類モデルの出力は、本質的には0から1の間の確率値として計算されます。この確率値に対して閾値(一般的には0.5)を設定することで、最終的な判定結果(陽性/陰性)を得ます。

説明可能性の確保

確率値は一般的に直感的な理解が難しいため、特定の数学的変換を用いてスコアに変換します。このスコアは各要素の得点の合計として表現され、より分かりやすい評価指標となります。この方法により、モデルの判断根拠を明確に説明することが可能になります。

データサイエンス君のAI教材シリーズ(未経験OK)

教材のターゲット層:

- 初心者: Pythonとデータ分析の基本を学びたい人

- 中級者: より高度な分析手法や機械学習を習得したい人

- レコメンド(推薦)エンジニア: レコメンデーションエンジンを作り、キャリアアップを目指したい人

AI領域に携わりたい方はぜひ!

datasciencekunのAI教材シリーズ

LINE公式アカウント

データサイエンス君のLINE公式アカウント友達募集中!

今登録すれば、下記の内容をプレゼントします!

- 特典資料:AI教材の一部を無料でお送りします!

- 専門家との相談:メッセージでデータサイエンス領域の不明点が相談できます!

一人で学ぶより、仲間と一緒に成長しませんか?

今すぐ友達登録して、データサイエンスの旅を始めましょう!

LINE公式アカウント:https://line.me/R/ti/p/@datasciencekun?from=page&accountId=datasciencekun

Discussion