E-valueがどうしてあの形になったのか知らずに使うことに抵抗があったのと、導出の考え方が他にも応用できるかもしれないと思い、論文とAppendixの導出部分を読みました。論文たちは以下です。

Ding, P., & VanderWeele, T. J. (2016). Sensitivity analysis without assumptions. Epidemiology, 27(3), 368-377. (URL )

[1]の論文のeAppendix (URL )

VanderWeele, T. J., & Ding, P. (2017). Sensitivity analysis in observational research: introducing the E-value. Annals of internal medicine, 167(4), 268-274. (URL )

この記事では自分用のメモとして、[1]の式変形と[2]のeAppendix 2の式変形の興味あるところを写経し、ところどころ補足します。

E-valueとbounding factorの使い方に興味がある人は使用例編 を参照してください。

記法

論文では、E E E D D D

表記

意味

備考

A A A 処置

とりあえず二値

Y Y Y アウトカム

とりあえず二値

Y ( 0 ) Y(0) Y ( 0 )

A = 0 A=0 A = 0

Y ( 1 ) Y(1) Y ( 1 )

A = 1 A=1 A = 1

L L L 測定済み交絡因子

なんでもOK

U U U 未測定交絡因子

とりあえずカテゴリカルな多値としておく

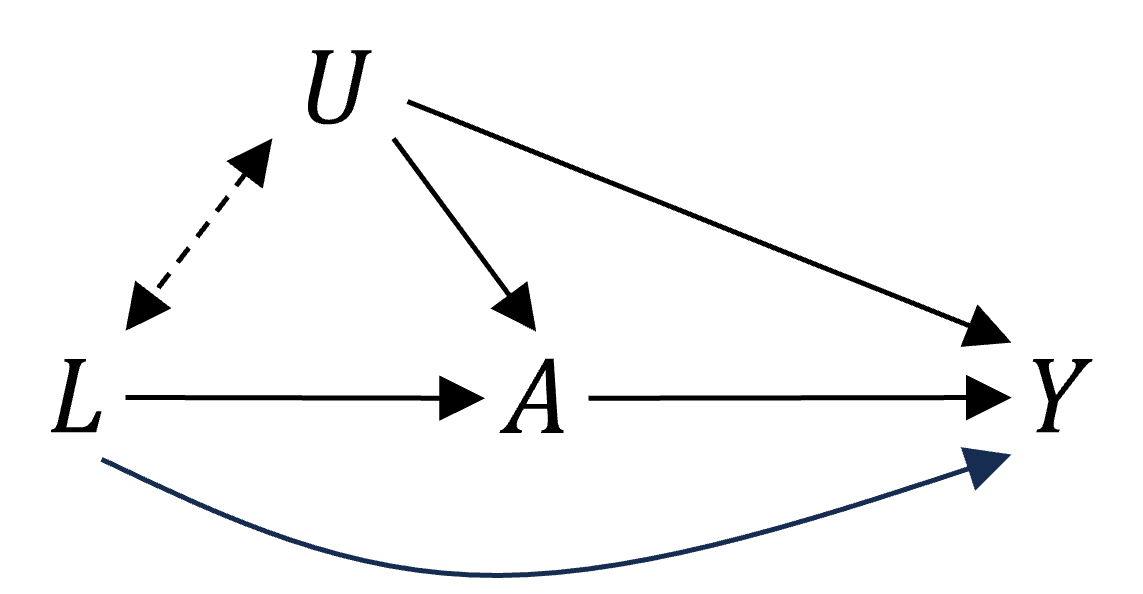

DAGとしては次の図を想定しています(破線は、L L L U U U U U U L L L

{ Y ( 0 ) , Y ( 1 ) } ⊥ ⊥ A ∣ U , L

\{Y(0), Y(1)\}\mathop{\perp\!\!\!\perp}A\mid U,L

{ Y ( 0 ) , Y ( 1 )} ⊥ ⊥ A ∣ U , L 以降ではL = ℓ L=\ell L = ℓ L = ℓ L=\ell L = ℓ L = ℓ L=\ell L = ℓ

表記

定義

日本語

RR A U ( u ) \text{RR}_{AU}(u) RR A U ( u ) P ( U = u | A = 1 ) P ( U = u | A = 0 ) \frac{P\left(U=u\middle\vert A=1\right)}{P\left(U=u\middle\vert A=0\right)} P ( U = u ∣ A = 0 ) P ( U = u ∣ A = 1 )

A A A U = u U=u U = u A = 1 A=1 A = 1 A = 0 A=0 A = 0 U = u U=u U = u

RR A U \text{RR}_{AU} RR A U max u RR A U ( u ) \text{max}_{u}\text{RR}_{AU}(u) max u RR A U ( u )

RR A U ( u ) \text{RR}_{AU}(u) RR A U ( u )

r ( u ) r(u) r ( u ) P ( Y ( 0 ) = 1 ∣ U = u ) = P ( Y = 1 ∣ A = 0 , U = u ) P\left(Y(0)=1\mid U=u\right) \\= P\left(Y=1\mid A=0,U=u\right) P ( Y ( 0 ) = 1 ∣ U = u ) = P ( Y = 1 ∣ A = 0 , U = u )

U = u U=u U = u A = 0 A=0 A = 0

r ∗ ( u ) r^*(u) r ∗ ( u ) P ( Y ( 1 ) = 1 ∣ U = u ) = P ( Y = 1 ∣ A = 1 , U = u ) P\left(Y(1)=1\mid U=u\right) \\= P\left(Y=1\mid A=1,U=u\right) P ( Y ( 1 ) = 1 ∣ U = u ) = P ( Y = 1 ∣ A = 1 , U = u )

U = u U=u U = u A = 1 A=1 A = 1

RR U Y ∣ A = 0 \text{RR}_{UY\vert A=0} RR U Y ∣ A = 0 max u r ( u ) min u r ( u ) \frac{\text{max}_{u}{r(u)}}{\text{min}_{u}{r(u)}} min u r ( u ) max u r ( u )

A = 0 A=0 A = 0 U U U Y Y Y A = 0 A=0 A = 0 U = 1 U=1 U = 1 U = 0 U=0 U = 0 Y = 1 Y=1 Y = 1

RR U Y ∣ A = 1 \text{RR}_{UY\vert A=1} RR U Y ∣ A = 1 max u r ∗ ( u ) min u r ∗ ( u ) \frac{\text{max}_{u}{r^*(u)}}{\text{min}_{u}{r^*(u)}} min u r ∗ ( u ) max u r ∗ ( u )

A = 1 A=1 A = 1 U U U Y Y Y

RR U Y \text{RR}_{UY} RR U Y max ( RR U Y ∣ A = 0 , RR U Y ∣ A = 1 ) \text{max}\left(\text{RR}_{UY\vert A=0},\text{RR}_{UY\vert A=1}\right) max ( RR U Y ∣ A = 0 , RR U Y ∣ A = 1 ) 上二つのほうの大きいほう

RR A Y obs \text{RR}_{AY}^{\text{obs}} RR A Y obs P ( Y = 1 | A = 1 ) P ( Y = 1 | A = 0 ) = ∑ u P ( Y = 1 | A = 1 , U = u ) P ( U = u ∣ A = 1 ) ∑ u P ( Y = 1 | A = 0 , U = u ) P ( U = u ∣ A = 0 ) = ∑ u r ∗ ( u ) P ( U = u ∣ A = 1 ) ∑ u r ( u ) P ( U = u ∣ A = 0 ) \frac{P\left(Y=1\middle\vert A=1\right)}{P\left(Y=1\middle\vert A=0\right)}\\=\frac{\sum_{u} P\left(Y=1\middle\vert A=1,U=u\right)P(U=u\mid A=1)}{\sum_{u} P\left(Y=1\middle\vert A=0,U=u\right)P(U=u \mid A=0)}\\=\frac{\sum_{u} r^*(u)P(U=u\mid A=1)}{\sum_{u} r(u)P(U=u\mid A=0)} P ( Y = 1 ∣ A = 0 ) P ( Y = 1 ∣ A = 1 ) = ∑ u P ( Y = 1 ∣ A = 0 , U = u ) P ( U = u ∣ A = 0 ) ∑ u P ( Y = 1 ∣ A = 1 , U = u ) P ( U = u ∣ A = 1 ) = ∑ u r ( u ) P ( U = u ∣ A = 0 ) ∑ u r ∗ ( u ) P ( U = u ∣ A = 1 ) 観測された、A A A Y Y Y

RR A Y + true \text{RR}_{AY+}^{\text{true}} RR A Y + true P ( Y ( 1 ) = 1 ∣ A = 1 ) P ( Y ( 0 ) = 1 ∣ A = 1 ) = ∑ u r ∗ ( u ) P ( U = u ∣ A = 1 ) ∑ u r ( u ) P ( U = u ∣ A = 1 ) \frac{P(Y(1)=1\mid A=1)}{P(Y(0)=1\mid A=1)} \\=\frac{\sum_{u} r^*(u)P(U=u\mid A=1)}{\sum_{u} r(u)P(U=u\mid A=1)} P ( Y ( 0 ) = 1 ∣ A = 1 ) P ( Y ( 1 ) = 1 ∣ A = 1 ) = ∑ u r ( u ) P ( U = u ∣ A = 1 ) ∑ u r ∗ ( u ) P ( U = u ∣ A = 1 )

A = 1 A=1 A = 1 A A A Y Y Y A = 1 A=1 A = 1 U U U

RR A Y − true \text{RR}_{AY-}^{\text{true}} RR A Y − true P ( Y ( 1 ) = 1 ∣ A = 0 ) P ( Y ( 0 ) = 1 ∣ A = 0 ) = ∑ u r ∗ ( u ) P ( U = u ∣ A = 0 ) ∑ u r ( u ) P ( U = u ∣ A = 0 ) \frac{P(Y(1)=1\mid A=0)}{P(Y(0)=1\mid A=0)}\\=\frac{\sum_{u} r^*(u)P(U=u\mid A=0)}{\sum_{u} r(u)P(U=u\mid A=0)} P ( Y ( 0 ) = 1 ∣ A = 0 ) P ( Y ( 1 ) = 1 ∣ A = 0 ) = ∑ u r ( u ) P ( U = u ∣ A = 0 ) ∑ u r ∗ ( u ) P ( U = u ∣ A = 0 )

A = 0 A=0 A = 0 A A A Y Y Y A = 0 A=0 A = 0 U U U

RR A Y true \text{RR}_{AY}^{\text{true}} RR A Y true P ( Y ( 1 ) = 1 ) P ( Y ( 0 ) = 1 ) = ∑ u r ∗ ( u ) P ( U = u ) ∑ u r ( u ) P ( U = u ) \frac{P(Y(1)=1)}{P(Y(0)=1)} = \frac{\sum_{u} r^*(u)P(U=u)}{\sum_{u} r(u)P(U=u)} P ( Y ( 0 ) = 1 ) P ( Y ( 1 ) = 1 ) = ∑ u r ( u ) P ( U = u ) ∑ u r ∗ ( u ) P ( U = u ) whole populationにおける、A A A Y Y Y U U U

CRR A Y + \text{CRR}_{AY+} CRR A Y + RR A Y obs RR A Y + true = ∑ u r ( u ) P ( U = u ∣ A = 1 ) ∑ u r ( u ) P ( U = u ∣ A = 0 ) \frac{\text{RR}_{AY}^{\text{obs}}}{\text{RR}_{AY+}^{\text{true}}}=\frac{\sum_{u} r(u)P(U=u\mid A=1)}{\sum_{u} r(u)P(U=u\mid A=0)} RR A Y + true RR A Y obs = ∑ u r ( u ) P ( U = u ∣ A = 0 ) ∑ u r ( u ) P ( U = u ∣ A = 1 )

A = 1 A=1 A = 1 A A A Y Y Y

CRR A Y − \text{CRR}_{AY-} CRR A Y − RR A Y obs RR A Y − true = ∑ u r ∗ ( u ) P ( U = u ∣ A = 1 ) ∑ u r ∗ ( u ) P ( U = u ∣ A = 0 ) \frac{\text{RR}_{AY}^{\text{obs}}}{\text{RR}_{AY-}^{\text{true}}}=\frac{\sum_{u} r^*(u)P(U=u\mid A=1)}{\sum_{u} r^*(u)P(U=u\mid A=0)} RR A Y − true RR A Y obs = ∑ u r ∗ ( u ) P ( U = u ∣ A = 0 ) ∑ u r ∗ ( u ) P ( U = u ∣ A = 1 )

A = 0 A=0 A = 0 A A A Y Y Y

CRR A Y \text{CRR}_{AY} CRR A Y RR A Y obs RR A Y true \frac{\text{RR}_{AY}^{\text{obs}}}{\text{RR}_{AY}^{\text{true}}} RR A Y true RR A Y obs whole populationにおける、A A A Y Y Y

目的

真の相対リスクRR A Y true \text{RR}_{AY}^{\text{true}} RR A Y true RR A Y obs \text{RR}_{AY}^{\text{obs}} RR A Y obs RR A U \text{RR}_{AU} RR A U RR U Y \text{RR}_{UY} RR U Y

仮定として、処置A = 1 A=1 A = 1 RR A U \text{RR}_{AU} RR A U RR U Y \text{RR}_{UY} RR U Y

もし、処置A = 1 A=1 A = 1

命題 A.1.

RR A Y true \text{RR}_{AY}^{\text{true}} RR A Y true RR A Y + true \text{RR}_{AY+}^{\text{true}} RR A Y + true RR A Y − true \text{RR}_{AY-}^{\text{true}} RR A Y − true CRR A Y \text{CRR}_{AY} CRR A Y CRR A Y + \text{CRR}_{AY+} CRR A Y + CRR A Y − \text{CRR}_{AY-} CRR A Y −

RR A Y true = w RR A Y + true + ( 1 − w ) RR A Y − true ,

\text{RR}_{AY}^{\text{true}} = w\text{RR}_{AY+}^{\text{true}} + (1-w)\text{RR}_{AY-}^{\text{true}},

RR A Y true = w RR A Y + true + ( 1 − w ) RR A Y − true , 1 CRR A Y = w CRR A Y + + 1 − w CRR A Y −

\frac{1}{\text{CRR}_{AY}}=\frac{w}{\text{CRR}_{AY+}}+\frac{1-w}{\text{CRR}_{AY-}}

CRR A Y 1 = CRR A Y + w + CRR A Y − 1 − w ここで、f = P ( A = 1 ) f=P(A=1) f = P ( A = 1 ) w w w [ 0 , 1 ] [0,1] [ 0 , 1 ]

w = f ∑ u r ( u ) P ( U ∣ A = 1 ) f ∑ u r ( u ) P ( U ∣ A = 1 ) + ( 1 − f ) ∑ u r ( u ) P ( U ∣ A = 0 )

w = \frac{f\sum_{u} r(u)P(U\mid A=1)}{f\sum_{u} r(u)P(U\mid A=1) + (1-f)\sum_{u} r(u)P(U\mid A=0)}

w = f ∑ u r ( u ) P ( U ∣ A = 1 ) + ( 1 − f ) ∑ u r ( u ) P ( U ∣ A = 0 ) f ∑ u r ( u ) P ( U ∣ A = 1 )

証明

RR A Y true = ∑ u r ∗ ( u ) P ( U = u ) ∑ u r ( u ) P ( U = u ) ∵ 定義より = f ∑ u r ∗ ( u ) P ( U = u ∣ A = 1 ) + ( 1 − f ) ∑ u r ∗ ( u ) P ( U = u ∣ A = 0 ) f ∑ u r ( u ) P ( U = u ∣ A = 1 ) + ( 1 − f ) ∑ u r ( u ) P ( U = u ∣ A = 0 ) ∵ 確率の積の公式 = f ∑ u r ∗ ( u ) P ( U = u ∣ A = 1 ) f ∑ u r ( u ) P ( U = u ∣ A = 1 ) + ( 1 − f ) ∑ u r ( u ) P ( U = u ∣ A = 0 ) + ( 1 − f ) ∑ u r ∗ ( u ) P ( U = u ∣ A = 0 ) f ∑ u r ( u ) P ( U = u ∣ A = 1 ) + ( 1 − f ) ∑ u r ( u ) P ( U = u ∣ A = 0 ) ∵ 分子を分けた = f ∑ u r ( u ) P ( U = u ∣ A = 1 ) f ∑ u r ( u ) P ( U = u ∣ A = 1 ) + ( 1 − f ) ∑ u r ( u ) P ( U = u ∣ A = 0 ) × ∑ u r ∗ ( u ) P ( U = u ∣ A = 1 ) ∑ u r ( u ) P ( U = u ∣ A = 1 ) + ( 1 − f ) ∑ u r ( u ) P ( U = u ∣ A = 0 ) f ∑ u r ( u ) P ( U = u ∣ A = 1 ) + ( 1 − f ) ∑ u r ( u ) P ( U = u ∣ A = 0 ) × ∑ u r ∗ ( u ) P ( U = u ∣ A = 0 ) ∑ u r ( u ) P ( U = u ∣ A = 0 ) ∵ 各項においてキャンセルできるものを差し込んだ = w RR A Y + true + ( 1 − w ) RR A Y − true

\begin{aligned}

&\text{RR}_{AY}^{\text{true}} \\

&= \frac{\sum_{u} r^*(u)P(U=u)}{\sum_{u} r(u)P(U=u)} \quad\because 定義より \\

&=\frac{f\sum_{u} r^*(u)P(U=u\mid A=1) + (1-f)\sum_{u} r^*(u)P(U=u\mid A=0)}{f\sum_{u} r(u)P(U=u\mid A=1) + (1-f)\sum_{u} r(u)P(U=u\mid A=0)} \quad\because 確率の積の公式 \\

&=\frac{f\sum_{u} r^*(u)P(U=u\mid A=1)}{f\sum_{u} r(u)P(U=u\mid A=1) + (1-f)\sum_{u} r(u)P(U=u\mid A=0)} \\&\quad + \frac{(1-f)\sum_{u} r^*(u)P(U=u\mid A=0)}{f\sum_{u} r(u)P(U=u\mid A=1) + (1-f)\sum_{u} r(u)P(U=u\mid A=0)} \quad\because 分子を分けた \\

&=\frac{f\sum_{u} r(u)P(U=u\mid A=1)}{f\sum_{u} r(u)P(U=u\mid A=1) + (1-f)\sum_{u} r(u)P(U=u\mid A=0)}\times \frac{\sum_{u} r^*(u)P(U=u\mid A=1)}{\sum_{u} r(u)P(U=u\mid A=1)} \\&\quad + \frac{(1-f)\sum_{u} r(u)P(U=u\mid A=0)}{f\sum_{u} r(u)P(U=u\mid A=1) + (1-f)\sum_{u} r(u)P(U=u\mid A=0)}\times \frac{\sum_{u} r^*(u)P(U=u\mid A=0)}{\sum_{u} r(u)P(U=u\mid A=0)} \quad\because 各項においてキャンセルできるものを差し込んだ \\

&= w\text{RR}_{AY+}^{\text{true}} + (1-w)\text{RR}_{AY-}^{\text{true}}

\end{aligned}

RR A Y true = ∑ u r ( u ) P ( U = u ) ∑ u r ∗ ( u ) P ( U = u ) ∵ 定義より = f ∑ u r ( u ) P ( U = u ∣ A = 1 ) + ( 1 − f ) ∑ u r ( u ) P ( U = u ∣ A = 0 ) f ∑ u r ∗ ( u ) P ( U = u ∣ A = 1 ) + ( 1 − f ) ∑ u r ∗ ( u ) P ( U = u ∣ A = 0 ) ∵ 確率の積の公式 = f ∑ u r ( u ) P ( U = u ∣ A = 1 ) + ( 1 − f ) ∑ u r ( u ) P ( U = u ∣ A = 0 ) f ∑ u r ∗ ( u ) P ( U = u ∣ A = 1 ) + f ∑ u r ( u ) P ( U = u ∣ A = 1 ) + ( 1 − f ) ∑ u r ( u ) P ( U = u ∣ A = 0 ) ( 1 − f ) ∑ u r ∗ ( u ) P ( U = u ∣ A = 0 ) ∵ 分子を分けた = f ∑ u r ( u ) P ( U = u ∣ A = 1 ) + ( 1 − f ) ∑ u r ( u ) P ( U = u ∣ A = 0 ) f ∑ u r ( u ) P ( U = u ∣ A = 1 ) × ∑ u r ( u ) P ( U = u ∣ A = 1 ) ∑ u r ∗ ( u ) P ( U = u ∣ A = 1 ) + f ∑ u r ( u ) P ( U = u ∣ A = 1 ) + ( 1 − f ) ∑ u r ( u ) P ( U = u ∣ A = 0 ) ( 1 − f ) ∑ u r ( u ) P ( U = u ∣ A = 0 ) × ∑ u r ( u ) P ( U = u ∣ A = 0 ) ∑ u r ∗ ( u ) P ( U = u ∣ A = 0 ) ∵ 各項においてキャンセルできるものを差し込んだ = w RR A Y + true + ( 1 − w ) RR A Y − true 感想:「各群における真の相対リスクの何らかの重み付き平均」が全体の真の相対リスクになるのは、直感的にはそうだよなという感じ。重みまで含めてきちんと式で説明するとこうなるのかと勉強になりました。

命題 A.2.

次のBF U \text{BF}_{U} BF U bounding factor と呼ぶ。

BF U = RR A U × RR U Y RR A U + RR U Y − 1

\text{BF}_{U} = \frac{\text{RR}_{AU}\times\text{RR}_{UY}}{\text{RR}_{AU} + \text{RR}_{UY} - 1}

BF U = RR A U + RR U Y − 1 RR A U × RR U Y 交絡相対リスクはbounding factorで抑えられる。

CRR A Y + = RR A Y obs RR A Y + true ≤ BF U

\text{CRR}_{AY+}=\frac{\text{RR}_{AY}^{\text{obs}}}{\text{RR}_{AY+}^{\text{true}}}\leq\text{BF}_{U}

CRR A Y + = RR A Y + true RR A Y obs ≤ BF U CRR A Y − = RR A Y obs RR A Y − true ≤ BF U

\text{CRR}_{AY-}=\frac{\text{RR}_{AY}^{\text{obs}}}{\text{RR}_{AY-}^{\text{true}}}\leq\text{BF}_{U}

CRR A Y − = RR A Y − true RR A Y obs ≤ BF U CRR A Y = RR A Y obs RR A Y true ≤ BF U

\text{CRR}_{AY}=\frac{\text{RR}_{AY}^{\text{obs}}}{\text{RR}_{AY}^{\text{true}}}\leq\text{BF}_{U}

CRR A Y = RR A Y true RR A Y obs ≤ BF U

証明

はじめにCRR A Y + \text{CRR}_{AY+} CRR A Y + CRR A Y + \text{CRR}_{AY+} CRR A Y + max u r ( u ) \text{max}_{u}r(u) max u r ( u ) min u r ( u ) \text{min}_{u}r(u) min u r ( u ) u u u

CRR A Y + = w 1 max u r ( u ) + ( 1 − w 1 ) min u r ( u ) w 0 max u r ( u ) + ( 1 − w 0 ) min u r ( u )

\text{CRR}_{AY+}=\frac{w_1 \text{max}_{u}r(u) + (1 - w_1)\text{min}_{u}r(u)}{w_0 \text{max}_{u}r(u) + (1 - w_0)\text{min}_{u}r(u)}

CRR A Y + = w 0 max u r ( u ) + ( 1 − w 0 ) min u r ( u ) w 1 max u r ( u ) + ( 1 − w 1 ) min u r ( u ) ここで、

w 1 = ∑ u ( r ( u ) − min u r ( u ) ) P ( U = u ∣ A = 1 ) max u r ( u ) − min u r ( u )

w_1 = \frac{\sum_u {(r(u) - \text{min}_{u}r(u))P(U=u\mid A=1)}}{\text{max}_{u}r(u) - \text{min}_{u}r(u)}

w 1 = max u r ( u ) − min u r ( u ) ∑ u ( r ( u ) − min u r ( u )) P ( U = u ∣ A = 1 ) 1 − w 1 = ∑ u ( max u r ( u ) − r ( u ) ) P ( U = u ∣ A = 1 ) max u r ( u ) − min u r ( u )

1 - w_1 = \frac{\sum_u {(\text{max}_{u}r(u) - r(u))P(U=u\mid A=1)}}{\text{max}_{u}r(u) - \text{min}_{u}r(u)}

1 − w 1 = max u r ( u ) − min u r ( u ) ∑ u ( max u r ( u ) − r ( u )) P ( U = u ∣ A = 1 ) w 0 = ∑ u ( r ( u ) − min u r ( u ) ) P ( U = u ∣ A = 0 ) max u r ( u ) − min u r ( u )

w_0 = \frac{\sum_u {(r(u) - \text{min}_{u}r(u))P(U=u\mid A=0)}}{\text{max}_{u}r(u) - \text{min}_{u}r(u)}

w 0 = max u r ( u ) − min u r ( u ) ∑ u ( r ( u ) − min u r ( u )) P ( U = u ∣ A = 0 ) 1 − w 1 = ∑ u ( max u r ( u ) − r ( u ) ) P ( U = u ∣ A = 0 ) max u r ( u ) − min u r ( u )

1 - w_1 = \frac{\sum_u {(\text{max}_{u}r(u) - r(u))P(U=u\mid A=0)}}{\text{max}_{u}r(u) - \text{min}_{u}r(u)}

1 − w 1 = max u r ( u ) − min u r ( u ) ∑ u ( max u r ( u ) − r ( u )) P ( U = u ∣ A = 0 ) この部分の証明は論文にはないが備忘録として書いておく。CRR A Y + \text{CRR}_{AY+} CRR A Y +

w 1 max u r ( u ) + ( 1 − w 1 ) min u r ( u ) = ∑ u ( r ( u ) − min u r ( u ) ) P ( U = u ∣ A = 1 ) max u r ( u ) − min u r ( u ) × max u r ( u ) + ∑ u ( max u r ( u ) − r ( u ) ) P ( U = u ∣ A = 1 ) max u r ( u ) − min u r ( u ) × min u r ( u ) ∵ w 1 と ( 1 − w 1 ) を代入 = ∑ u ( r ( u ) max u r ( u ) − min u r ( u ) max u r ( u ) + max u r ( u ) min u r ( u ) − r ( u ) min u r ( u ) ) P ( U = u ∣ A = 1 ) max u r ( u ) − min u r ( u ) ∵ ∑ の内側に入れた = ( max u r ( u ) − min u r ( u ) ) ∑ u r ( u ) P ( U = u ∣ A = 1 ) max u r ( u ) − min u r ( u ) ∵ max u r ( u ) − min u r ( u ) は u によらないので ∑ の外側に出した = ∑ u r ( u ) P ( U = u ∣ A = 1 )

\begin{aligned}

&w_1 \text{max}_{u}r(u) + (1 - w_1)\text{min}_{u}r(u) \\

&= \frac{\sum_u {(r(u) - \text{min}_{u}r(u))P(U=u\mid A=1)}}{\text{max}_{u}r(u) - \text{min}_{u}r(u)}\times \text{max}_{u}r(u) + \frac{\sum_u {(\text{max}_{u}r(u) - r(u))P(U=u\mid A=1)}}{\text{max}_{u}r(u) - \text{min}_{u}r(u)}\times\text{min}_{u}r(u) \quad\because w_1と(1 - w_1)を代入 \\

&= \frac{\sum_u {(r(u)\text{max}_{u}r(u) \cancel{-\text{min}_{u}r(u)\text{max}_{u}r(u)}\cancel{+\text{max}_{u}r(u)\text{min}_{u}r(u)} - r(u)\text{min}_{u}r(u))P(U=u\mid A=1)}}{\text{max}_{u}r(u) - \text{min}_{u}r(u)} \quad\because \sumの内側に入れた \\

&= \frac{\cancel{(\text{max}_{u}r(u) - \text{min}_{u}r(u))}\sum_u {r(u)P(U=u\mid A=1)}}{\cancel{\text{max}_{u}r(u) - \text{min}_{u}r(u)}} \quad\because \text{max}_{u}r(u) - \text{min}_{u}r(u) はuによらないので\sumの外側に出した \\

&= \sum_u {r(u)P(U=u\mid A=1)}

\end{aligned}

w 1 max u r ( u ) + ( 1 − w 1 ) min u r ( u ) = max u r ( u ) − min u r ( u ) ∑ u ( r ( u ) − min u r ( u )) P ( U = u ∣ A = 1 ) × max u r ( u ) + max u r ( u ) − min u r ( u ) ∑ u ( max u r ( u ) − r ( u )) P ( U = u ∣ A = 1 ) × min u r ( u ) ∵ w 1 と ( 1 − w 1 ) を代入 = max u r ( u ) − min u r ( u ) ∑ u ( r ( u ) max u r ( u ) − min u r ( u ) max u r ( u ) + max u r ( u ) min u r ( u ) − r ( u ) min u r ( u )) P ( U = u ∣ A = 1 ) ∵ ∑ の内側に入れた = max u r ( u ) − min u r ( u ) ( max u r ( u ) − min u r ( u )) ∑ u r ( u ) P ( U = u ∣ A = 1 ) ∵ max u r ( u ) − min u r ( u ) は u によらないので ∑ の外側に出した = u ∑ r ( u ) P ( U = u ∣ A = 1 ) となって、CRR A Y + \text{CRR}_{AY+} CRR A Y +

次にΓ = w 1 / w 0 \Gamma=w_1/w_0 Γ = w 1 / w 0

Γ = w 1 w 0 = ∑ u { r ( u ) − min u r ( u ) } P ( U = u ∣ A = 1 ) ∑ u { r ( u ) − min u r ( u ) } P ( U = u ∣ A = 0 ) ∵ w 1 , w 0 の定義より = ∑ u { r ( u ) − min u r ( u ) } RR A U ( u ) P ( U = u ∣ A = 0 ) ∑ u { r ( u ) − min u r ( u ) } P ( U = u ∣ A = 0 ) ∵ RR A U ( u ) の定義より ≤ max u RR A U ( u ) × ∑ u { r ( u ) − min u r ( u ) } P ( U = u ∣ A = 0 ) ∑ u { r ( u ) − min u r ( u ) } P ( U = u ∣ A = 0 ) ∵ RR A U ( u ) をその最大値に固定すれば ∑ の外に出せるので(上からおさえる) = RR A U ∵ RR A U の定義より

\begin{aligned}

\Gamma & =\frac{w_{1}}{w_{0}} \\

&=\frac{\sum_{u}\left\{r(u)-\min _{u} r(u)\right\} P\left(U=u\mid A=1\right)}{\sum_{u}\left\{r(u)-\min _{u} r(u)\right\} P\left(U=u \mid A=0\right)} \quad\because w_1, w_0の定義より\\

&=\frac{\sum_{u}\left\{r(u)-\min _{u} r(u)\right\} \text{RR}_{AU}(u) P\left(U=u \mid A=0\right)}{\sum_{u}\left\{r(u)-\min _{u} r(u)\right\} P\left(U=u\mid A=0\right)} \quad\because \text{RR}_{AU}(u)の定義より\\

& \leq \frac{\max _{u} \text{RR}_{A U}(u) \times \cancel{\sum_{u}\left\{r(u)-\min _{u} r(u)\right\} P\left(U=u\mid A=0\right)}}{\cancel{\sum_{u}\left\{r(u)-\min _{u} r(u)\right\} P\left(U=u\mid A=0\right)}} \quad\because \text{RR}_{AU}(u)をその最大値に固定すれば\sumの外に出せるので(上からおさえる) \\

&=\text{RR}_{A U} \quad\because \text{RR}_{A U}の定義より

\end{aligned}

Γ = w 0 w 1 = ∑ u { r ( u ) − min u r ( u ) } P ( U = u ∣ A = 0 ) ∑ u { r ( u ) − min u r ( u ) } P ( U = u ∣ A = 1 ) ∵ w 1 , w 0 の定義より = ∑ u { r ( u ) − min u r ( u ) } P ( U = u ∣ A = 0 ) ∑ u { r ( u ) − min u r ( u ) } RR A U ( u ) P ( U = u ∣ A = 0 ) ∵ RR A U ( u ) の定義より ≤ ∑ u { r ( u ) − min u r ( u ) } P ( U = u ∣ A = 0 ) max u RR A U ( u ) × ∑ u { r ( u ) − min u r ( u ) } P ( U = u ∣ A = 0 ) ∵ RR A U ( u ) をその最大値に固定すれば ∑ の外に出せるので(上からおさえる) = RR A U ∵ RR A U の定義より またw 0 = w 1 / Γ w_0 = w_1/\Gamma w 0 = w 1 /Γ CRR A Y + \text{CRR}_{AY+} CRR A Y + Γ \Gamma Γ

CRR A Y + = { max u r ( u ) − min u r ( u ) } × w 1 + min u r ( u ) { max u r ( u ) − min u r ( u ) } / Γ × w 1 + min u r ( u )

\operatorname{CRR}_{A Y+}=\frac{\left\{\max _{u} r(u)-\min _{u} r(u)\right\} \times w_{1}+\min _{u} r(u)}{\left\{\max _{u} r(u)-\min _{u} r(u)\right\} / \Gamma \times w_{1}+\min _{u} r(u)}

CRR A Y + = { max u r ( u ) − min u r ( u ) } /Γ × w 1 + min u r ( u ) { max u r ( u ) − min u r ( u ) } × w 1 + min u r ( u ) もしΓ > 1 \Gamma > 1 Γ > 1 補題A.1. よりCRR A Y + \operatorname{CRR}_{A Y+} CRR A Y + w 1 w_1 w 1 w 1 = 1 w_1=1 w 1 = 1

CRR A Y + ≤ max u r ( u ) { max u r ( u ) − min u r ( u ) } / Γ + min u r ( u ) ∵ w 1 = 1 を代入した = Γ × max u r ( u ) Γ min u r ( u ) + max u r ( u ) − min u r ( u ) ∵ 分子と分母に Γ を掛けた = Γ × RR U Y ∣ A = 0 Γ + RR U Y ∣ A = 0 − 1 ∵ 分子と分母を min u r ( u ) で割って、 RR U Y ∣ A = 0 の定義より ≤ RR A U × RR U Y ∣ A = 0 RR A U + RR U Y ∣ A = 0 − 1 ∵ Γ ≤ RR A U と補題 A .2. より

\begin{aligned}

&\text{CRR}_{A Y+} \\

&\leq \frac{\max _{u} r(u)}{\left\{\max _{u} r(u)-\min _{u} r(u)\right\} / \Gamma +\min _{u} r(u)} \quad\because w_1=1を代入した \\

&=\frac{\Gamma \times \max _{u} r(u)}{\Gamma \min _{u} r(u) + \max _{u} r(u) - \min _{u} r(u)} \quad\because 分子と分母に \Gammaを掛けた \\

&=\frac{\Gamma \times \text{RR}_{U Y \mid A=0}}{\Gamma + \text{RR}_{U Y \mid A=0} - 1} \quad\because 分子と分母を \min _{u} r(u)で割って、\text{RR}_{U Y \mid A=0}の定義より \\

&\leq \frac{\text{RR}_{AU} \times \text{RR}_{U Y \mid A=0}}{\text{RR}_{AU} + \text{RR}_{U Y \mid A=0} - 1} \quad\because \Gamma\leq\text{RR}_{AU}と補題A.2.より

\end{aligned}

CRR A Y + ≤ { max u r ( u ) − min u r ( u ) } /Γ + min u r ( u ) max u r ( u ) ∵ w 1 = 1 を代入した = Γ min u r ( u ) + max u r ( u ) − min u r ( u ) Γ × max u r ( u ) ∵ 分子と分母に Γ を掛けた = Γ + RR U Y ∣ A = 0 − 1 Γ × RR U Y ∣ A = 0 ∵ 分子と分母を u min r ( u ) で割って、 RR U Y ∣ A = 0 の定義より ≤ RR A U + RR U Y ∣ A = 0 − 1 RR A U × RR U Y ∣ A = 0 ∵ Γ ≤ RR A U と補題 A .2. より もしΓ ≤ 1 \Gamma \leq 1 Γ ≤ 1 補題A.1. よりCRR A Y + \operatorname{CRR}_{A Y+} CRR A Y + w 0 w_0 w 0 w 1 = 0 w_1=0 w 1 = 0

CRR A Y + ≤ 1 ∵ w 1 = 0 を代入した ≤ RR A U × RR U Y ∣ A = 0 RR A U + RR U Y ∣ A = 0 − 1 ∵ 補題 A .2. より

\begin{aligned}

&\text{CRR}_{A Y+} \\

&\leq 1 \quad\because w_1=0を代入した \\

&\leq \frac{\text{RR}_{AU} \times \text{RR}_{U Y \mid A=0}}{\text{RR}_{AU} + \text{RR}_{U Y \mid A=0} - 1} \quad\because 補題A.2.より

\end{aligned}

CRR A Y + ≤ 1 ∵ w 1 = 0 を代入した ≤ RR A U + RR U Y ∣ A = 0 − 1 RR A U × RR U Y ∣ A = 0 ∵ 補題 A .2. より 同様に次も示せる。

CRR A Y − ≤ RR A U × RR U Y ∣ A = 1 RR A U + RR U Y ∣ A = 1 − 1

\text{CRR}_{A Y-} \leq \frac{\text{RR}_{AU} \times \text{RR}_{U Y \mid A=1}}{\text{RR}_{AU} + \text{RR}_{U Y \mid A=1} - 1}

CRR A Y − ≤ RR A U + RR U Y ∣ A = 1 − 1 RR A U × RR U Y ∣ A = 1 最後に、

1 CRR A Y = w CRR A Y + + 1 − w CRR A Y − ≥ w ( RR A U × RR U Y ∣ A = 0 RR A U + RR U Y ∣ A = 0 − 1 ) + 1 − w ( RR A U × RR U Y ∣ A = 1 RR A U + RR U Y ∣ A = 1 − 1 ) ∵ すぐ上で示したことより ≥ w ( RR A U × RR U Y RR A U + RR U Y − 1 ) + 1 − w ( RR A U × RR U Y RR A U + RR U Y − 1 ) ∵ RR U Y の定義と補題 A .2 より = ( RR A U × RR U Y RR A U + RR U Y − 1 ) − 1 = 1 BF U

\begin{aligned}

&\frac{1}{\text{CRR}_{A Y}}\\

&= \frac{w}{\text{CRR}_{A Y+}} + \frac{1-w}{\text{CRR}_{A Y-}} \\

&\geq \frac{w}{\left(\frac{\text{RR}_{AU} \times \text{RR}_{U Y \mid A=0}}{\text{RR}_{AU} + \text{RR}_{U Y \mid A=0} - 1} \right)} + \frac{1-w}{\left(\frac{\text{RR}_{AU} \times \text{RR}_{U Y \mid A=1}}{\text{RR}_{AU} + \text{RR}_{U Y \mid A=1} - 1}\right)} \quad\because すぐ上で示したことより \\

&\geq \frac{w}{\left(\frac{\text{RR}_{AU} \times \text{RR}_{U Y}}{\text{RR}_{AU} + \text{RR}_{U Y} - 1} \right)} + \frac{1-w}{\left(\frac{\text{RR}_{AU} \times \text{RR}_{U Y}}{\text{RR}_{AU} + \text{RR}_{U Y} - 1}\right)} \quad\because \text{RR}_{U Y}の定義と補題A.2より \\

&= \left(\frac{\text{RR}_{AU} \times \text{RR}_{U Y}}{\text{RR}_{AU} + \text{RR}_{U Y} - 1}\right)^{-1} = \frac{1}{\text{BF}_U}

\end{aligned}

CRR A Y 1 = CRR A Y + w + CRR A Y − 1 − w ≥ ( RR A U + RR U Y ∣ A = 0 − 1 RR A U × RR U Y ∣ A = 0 ) w + ( RR A U + RR U Y ∣ A = 1 − 1 RR A U × RR U Y ∣ A = 1 ) 1 − w ∵ すぐ上で示したことより ≥ ( RR A U + RR U Y − 1 RR A U × RR U Y ) w + ( RR A U + RR U Y − 1 RR A U × RR U Y ) 1 − w ∵ RR U Y の定義と補題 A .2 より = ( RR A U + RR U Y − 1 RR A U × RR U Y ) − 1 = BF U 1 感想:最後から2番目の不等号で補題A.2. を使うためにはRR A U > 1 \text{RR}_{AU} > 1 RR A U > 1

論文の主要な結果

以上より次の主要な結果が示せる。

RR A Y true ≥ RR A Y obs BF U = RR A Y obs / RR A U × RR U Y RR A U + RR U Y − 1

\begin{equation}

\text{RR}_{AY}^{\text{true}} \geq \frac{\text{RR}_{AY}^{\text{obs}}}{\text{BF}_U} = \left.\text{RR}_{AY}^{\text{obs}} \right/ \frac{\text{RR}_{AU} \times \text{RR}_{U Y}}{\text{RR}_{AU} + \text{RR}_{U Y} - 1}

\end{equation}

RR A Y true ≥ BF U RR A Y obs = RR A Y obs / RR A U + RR U Y − 1 RR A U × RR U Y 仮にRR A U \text{RR}_{AU} RR A U RR U Y \text{RR}_{U Y} RR U Y x x x

RR A Y true x 2 − 2 RR A Y obs x + RR A Y obs ≥ 0

\text{RR}_{AY}^{\text{true}} x^2 - 2 \text{RR}_{AY}^{\text{obs}} x + \text{RR}_{AY}^{\text{obs}} \geq 0

RR A Y true x 2 − 2 RR A Y obs x + RR A Y obs ≥ 0 となり、2次式の解の公式から、

x = RR A U = RR U Y ≥ { RR A Y obs + RR A Y obs ( RR A Y obs − RR A Y true ) } / RR A Y true

x = \text{RR}_{AU} = \text{RR}_{U Y} \geq \left. \left\{ \text{RR}_{AY}^{\text{obs}} + \sqrt{ \text{RR}_{AY}^{\text{obs}} \left( \text{RR}_{AY}^{\text{obs}} - \text{RR}_{AY}^{\text{true}} \right) } \right\} \right/ \text{RR}_{AY}^{\text{true}}

x = RR A U = RR U Y ≥ { RR A Y obs + RR A Y obs ( RR A Y obs − RR A Y true ) } / RR A Y true もし、未測定交絡で観測された相対リスクの説明が完璧につくなら(すなわちRR A Y true = 1 \text{RR}_{AY}^{\text{true}}=1 RR A Y true = 1

RR A U = RR U Y ≥ RR A Y obs + RR A Y obs ( RR A Y obs − 1 )

\begin{equation}

\text{RR}_{AU} = \text{RR}_{U Y} \geq \text{RR}_{AY}^{\text{obs}} + \sqrt{ \text{RR}_{AY}^{\text{obs}} \left( \text{RR}_{AY}^{\text{obs}} - 1 \right) }

\end{equation}

RR A U = RR U Y ≥ RR A Y obs + RR A Y obs ( RR A Y obs − 1 ) となる。(2)式の右辺をE-value と呼ぶ。

共変量L L L

これまで暗黙にL = ℓ L=\ell L = ℓ L L L ℓ \ell ℓ

\text{BF}_{U \mid \ell}=\frac{\text{RR}_{A U \mid \ell} \times \text{RR}_{U Y \mid \ell}} {\text{RR}_{A U \mid \ell}+\text{RR}_{U Y \mid \ell}-1}

すると、真の相対リスクは次のように変形できる。

\begin{aligned}

\text{RR}_{A Y}^{\text {true}} & =\frac{\sum_{\ell,u} P(Y=1 \mid A=1, L=\ell, U=u) P(L=\ell, U=u)}{\sum_{\ell,u} P(Y=1 \mid A=0, L=\ell, U=u) P(L=\ell, U=u)} \quad\because \text{RR}_{A Y}^{\text {true}}の定義より \\

&=\frac{\sum_{\ell,u} P(Y=1 \mid A=1, L=\ell, U=u) P(U = u \mid L=\ell) P(L=\ell)}{\sum_{\ell,u} P(Y=1 \mid A=0, L=\ell, U=u) P(U = u \mid L=\ell) P(L=\ell)} \quad\because 積の公式より\\

&=\frac{\sum_{\ell,u} P(Y(1)=1 \mid L=\ell, U=u) P(U = u \mid L=\ell) P(L=\ell)}{\sum_{\ell,u} P(Y(0)=1 \mid L=\ell, U=u) P(U = u \mid L=\ell) P(L=\ell)} \quad\because \text{consistency}より\\

&=\frac{\sum_{\ell} P(Y(1)=1 \mid L=\ell) P(L=\ell)}{\sum_{\ell} P(Y(0)=1 \mid L=\ell) P(L=\ell)} \quad\because Uの和をとった\\

&=\frac{\sum_{\ell} \text{RR}_{A Y \mid \ell}^{\text {true}} P(Y(0)=1 \mid L=\ell) P(L=\ell)}{\sum_{\ell} P(Y(0)=1 \mid L=\ell) P(L=\ell)} \quad\because \text{RR}_{A Y \mid \ell}^{\text {true}}の定義より \\

&\geq \frac{\sum_{\ell} \frac{\text{RR}_{A Y \mid \ell}^{\text{obs}}}{\text{BF}_{U \mid \ell}} P(Y(0)=1 \mid L=\ell) P(L=\ell)}{\sum_{\ell} P(Y(0)=1 \mid L=\ell) P(L=\ell)} \quad\because 主要な結果の(1)式より\\

&\geq \min_{\ell} \frac{\text{RR}_{A Y \mid \ell}^{\text{obs}}}{\text{BF}_{U \mid \ell}} \quad\because \frac{\text{RR}_{A Y \mid \ell}^{\text{obs}}}{\text{BF}_{U \mid \ell}}をその最小値に固定すれば\sumの外に出せるので(下からおさえる)

\end{aligned}

よって、L=\ell

補題

補題A.1.

h(x) = \frac{c_1 x + 1}{c_2 x + 1}

とする。c_1 > c_2 h'(x) >0 h(x) c_1 \leq c_2 h'(x) \leq 0 h(x)

証明はx

補題A.2.

x, y > 1 h(x) x,y

h(x,y) = \frac{x y}{(x + y - 1)}

証明はx x y 1 \leq x,y \leq 5 x = 1 y = 1 1

Discussion