今回もストラテジ系だが

前回までとは違い、損益に関わる話だったり、計算が必要だったりします。

ようやく本当にストラテジっぽくなってきました。

もしかしたら簿記みたいとも言えるかもしれません。

今回のサンプル

今回もこちらの過去問を使い、解説をします。

※出典:令和6年度 秋期 応用情報技術者試験 午前 問題冊子

残念ながら

この問題は、普段から経営や経理に関わったりしているか、試験対策をやっているかしていないと難しいと思います。

しかし今のご時世なら、もしかしたらYouTubeで経営者の登竜門のようなチャンネルを観ていると、分かったりするかもしれません。

解き方

まず、この問題は『消去法』が有効だと個人的には思います。

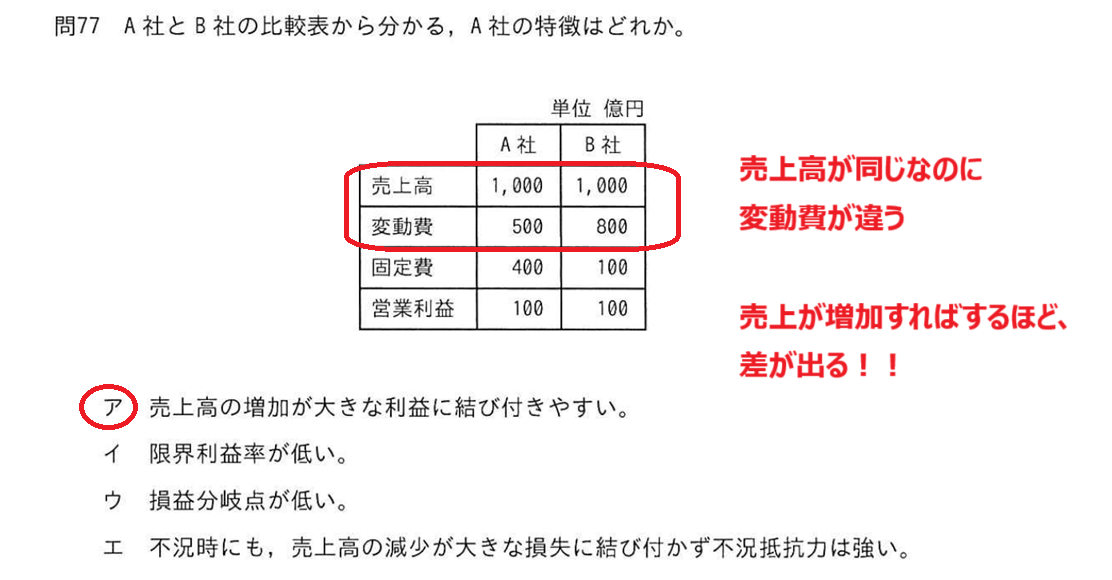

設問は『A社の特徴を』尋ねているので「B社に比べてA社はこうだ!」という観点で見ていきます。

すぐ分かるものは?

固定費は売上に関わらず定額で発生する費用です。

一方、変動費は、売上原価など『販売数に比例』する費用です(興味がある方は簿記を勉強しましょう)

A社はB社より固定費が4倍も高い!!

不況で両社の利益がガクッと減ったら、マイナスに陥りやすいのはむしろA社ですね。

限界利益

これは計算式(というか損益の考え方)を知っている必要がありますが、逆をいえば『知っていればすぐ分かる』ことです。

この機会にぜひ、覚えておきましょう。

損益分岐点

これは限界利益よりは複雑ですが、掘り下げて考えると『他人に説明するのが楽しく』なります。

答えが導けた

ということで、正解は『ア』です。

結局は変動費率の話なのかな?と思います。

- 変動費率=変動費÷売上高

とはいえ、固定費がそれぞれどれくらいなのか? を考慮した方が良いと思いましたので、今回のような消去法で良いのかなとは思います。

さいごに

この手の損益に関する内容は、実は午後試験でも役に立ちます。

実際に表の穴埋めで、計算させて数値を書かせる問題も出題されています。

もし、午後試験で問2:経営戦略を選択する予定の方は、今回の内容を押さえておくことをおすすめします。

では、今回は以上です。

ここまでお付き合い頂き、ありがとうございましたm(_ _)m

Discussion