株価データの探索的データ分析

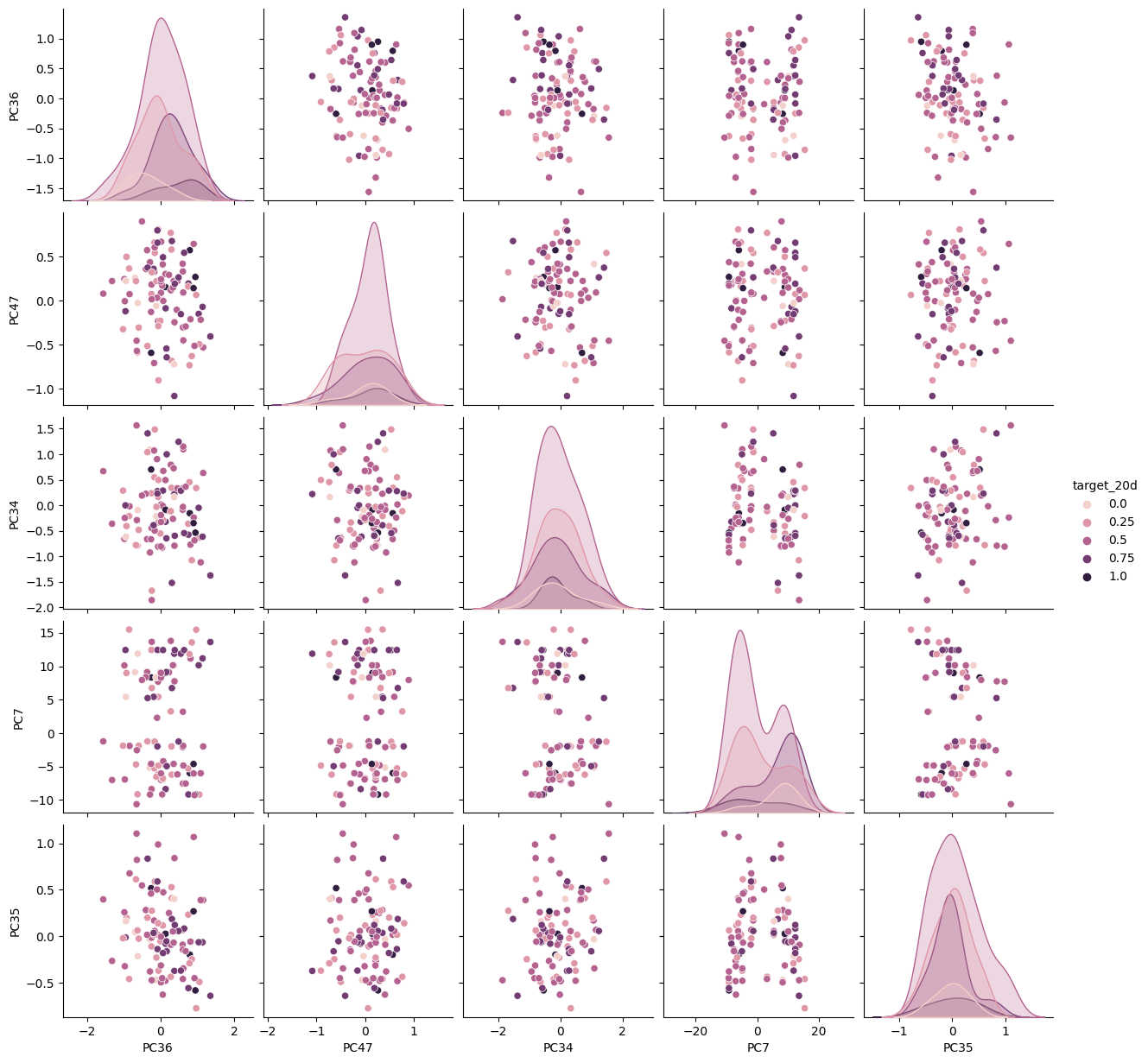

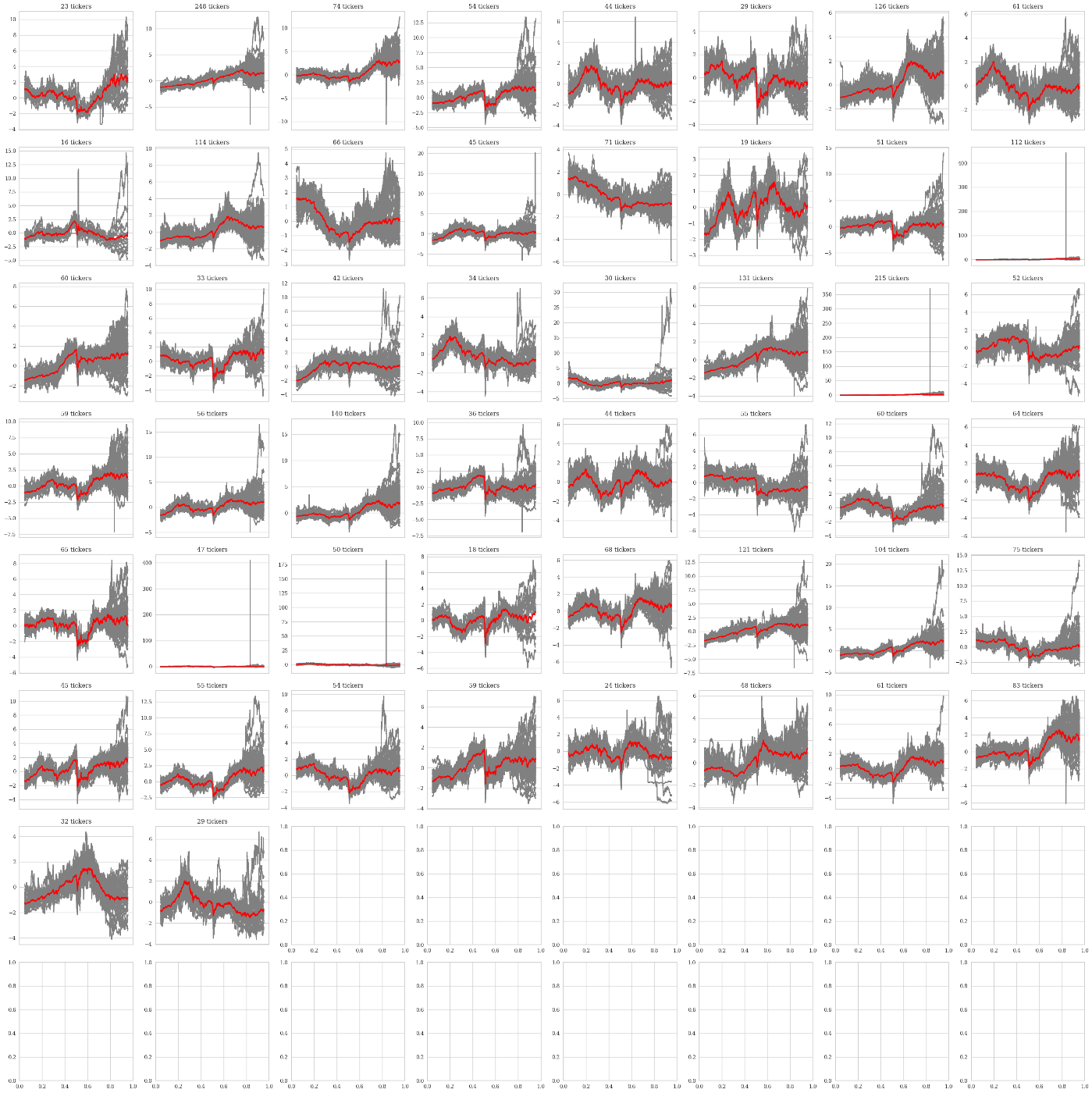

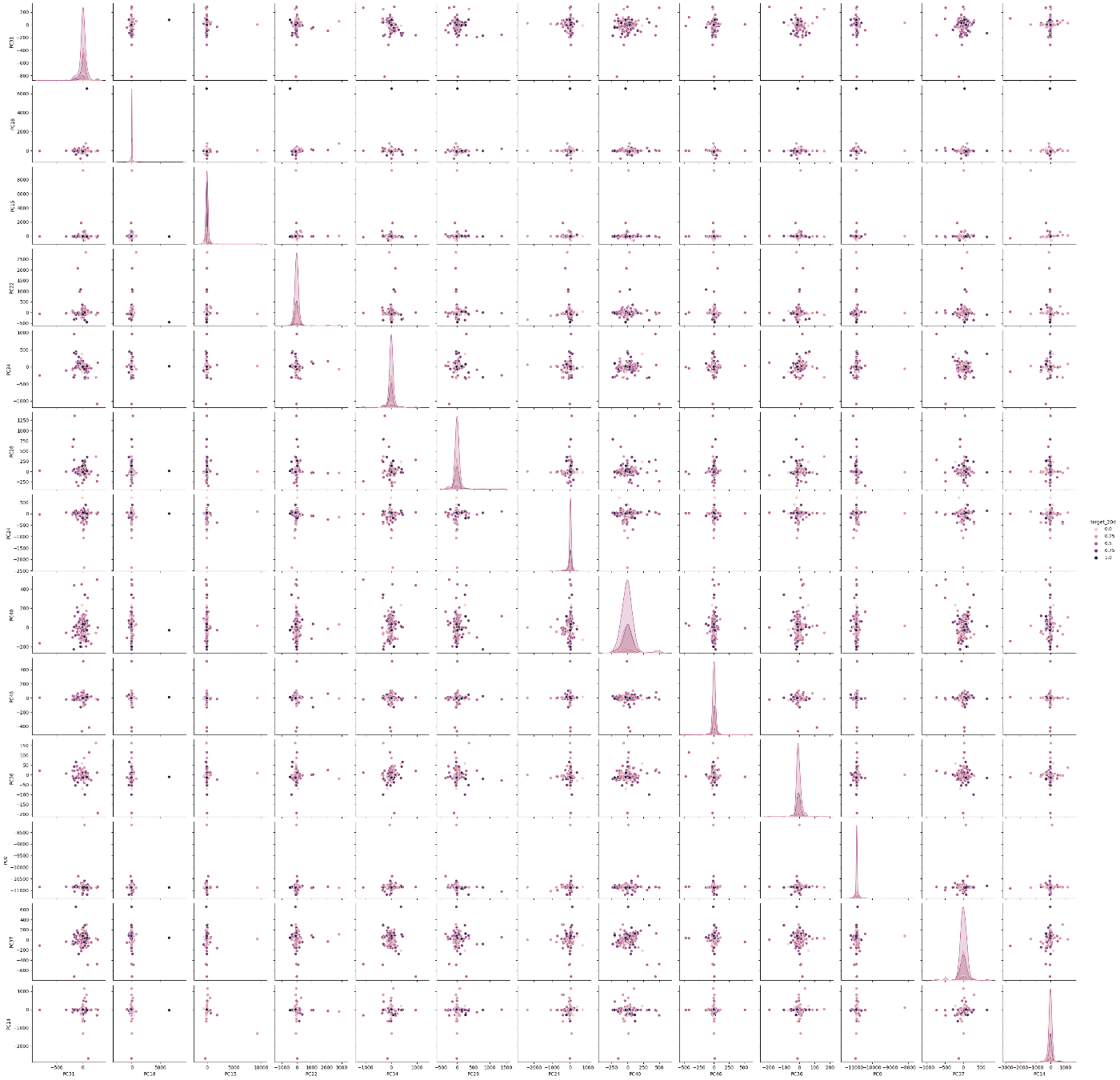

色々な処理をした結果このように説明変数がある程度ターゲットに対して識別可能な分布をしていることがわかる

しかしT-SNEではあまり違いが見られない

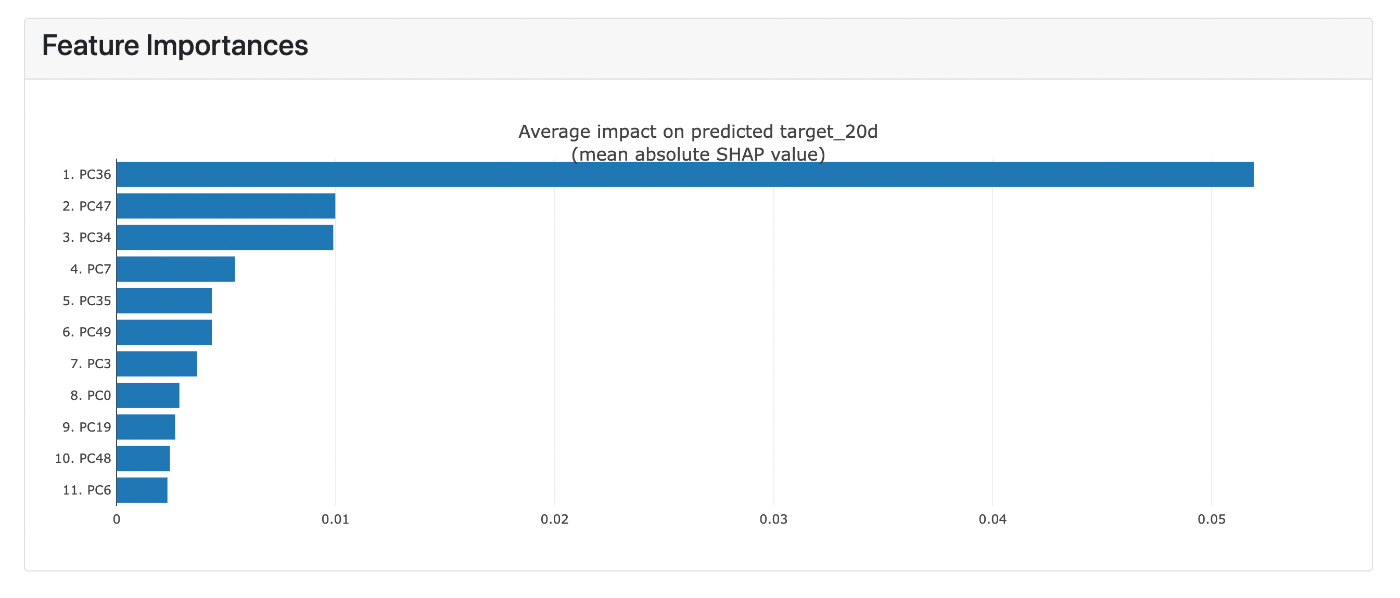

モデルの入力が出力に与える影響もある程度はっきりしてきた

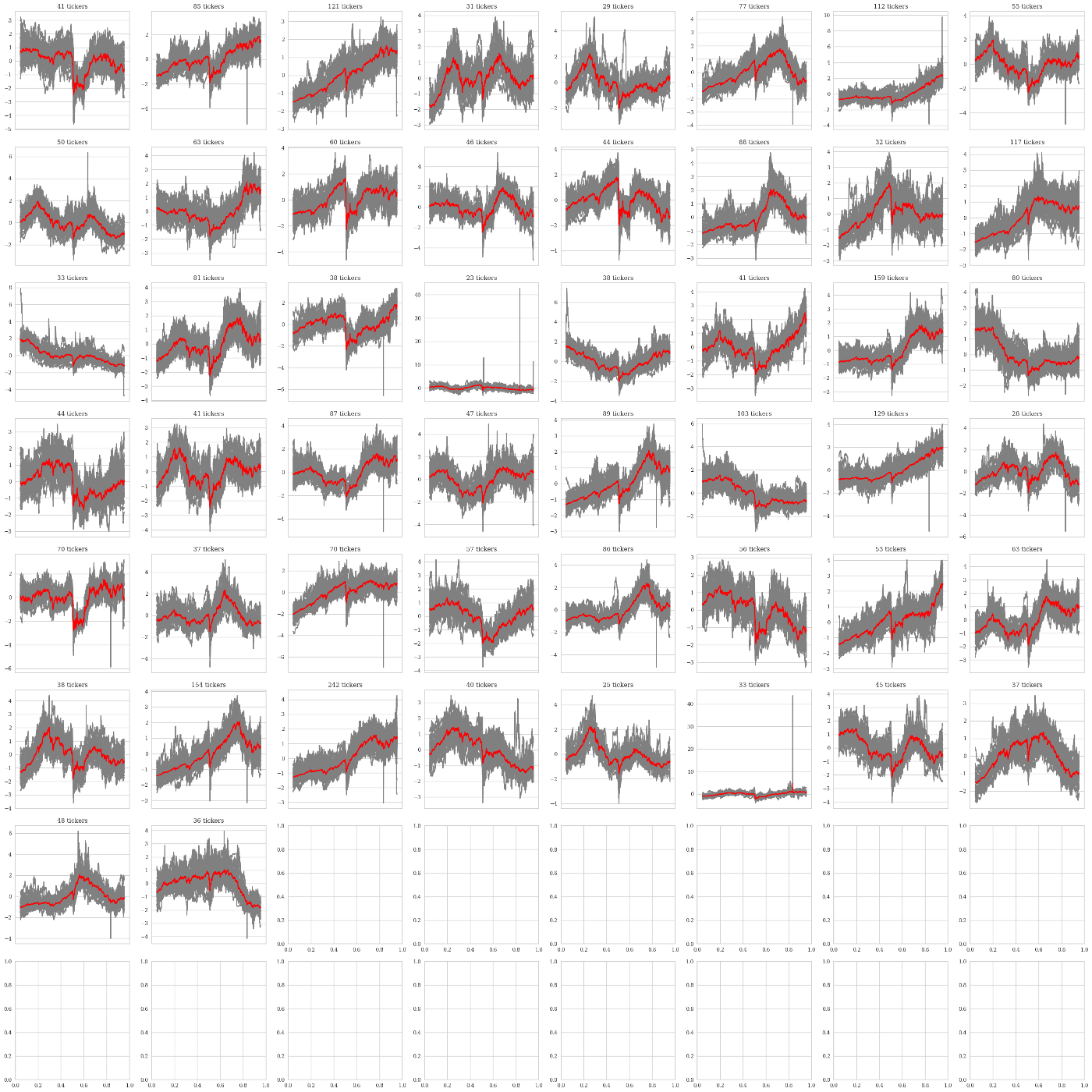

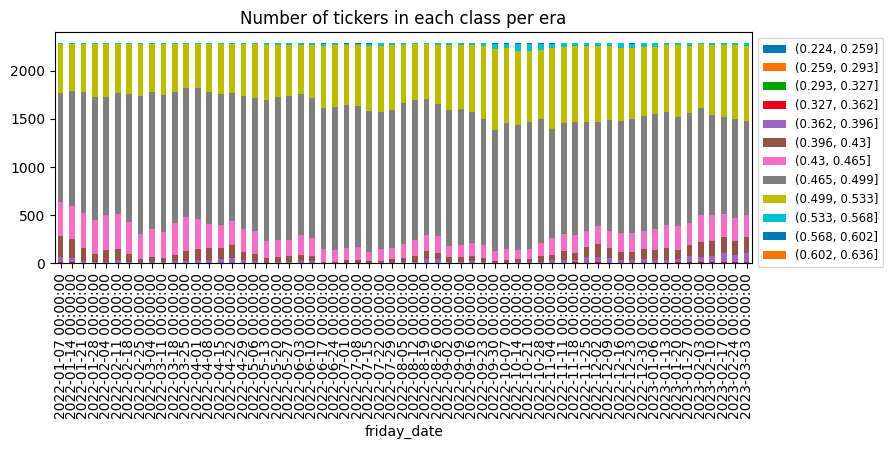

Clustering for huge signal universe

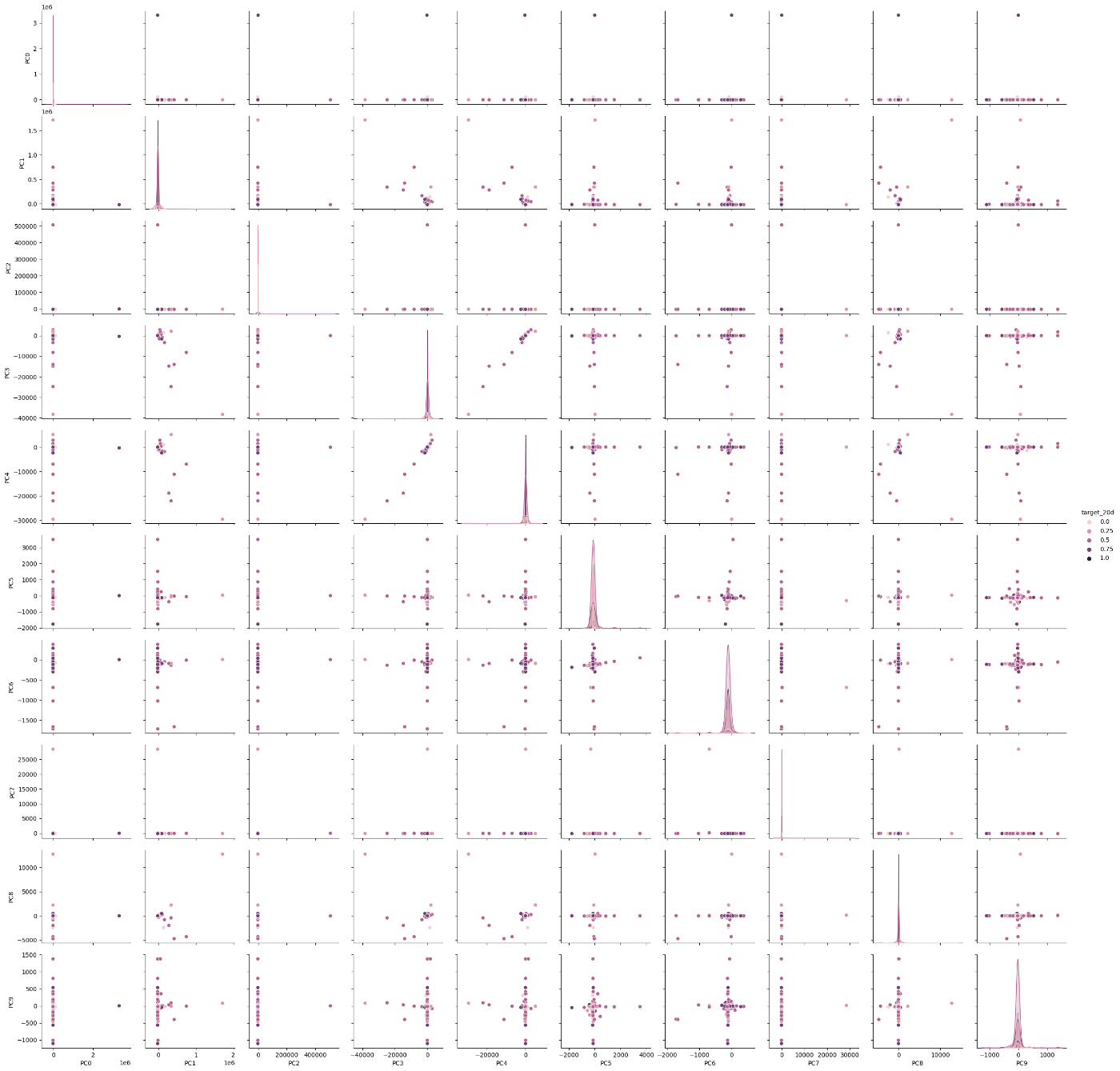

Results from PCA after calclating popular technical indicators.

modified pca results

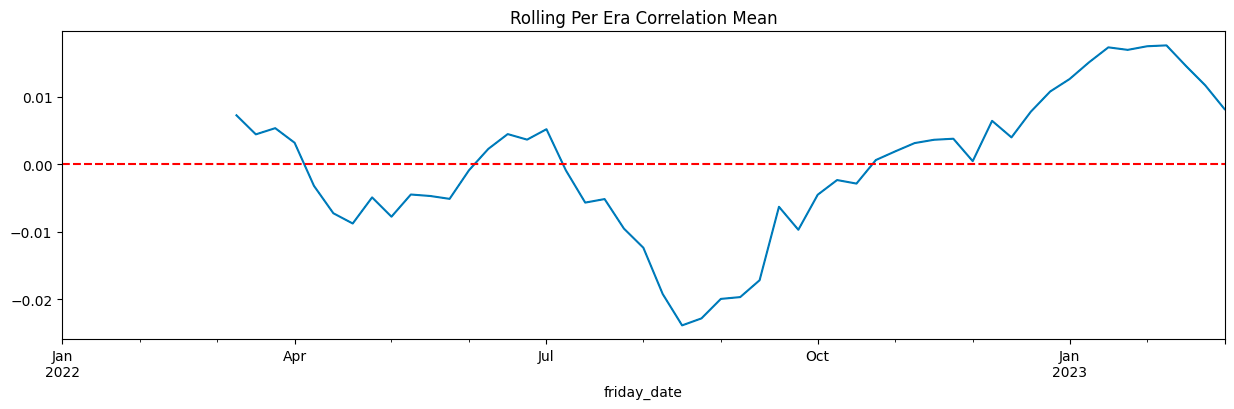

Result on test data

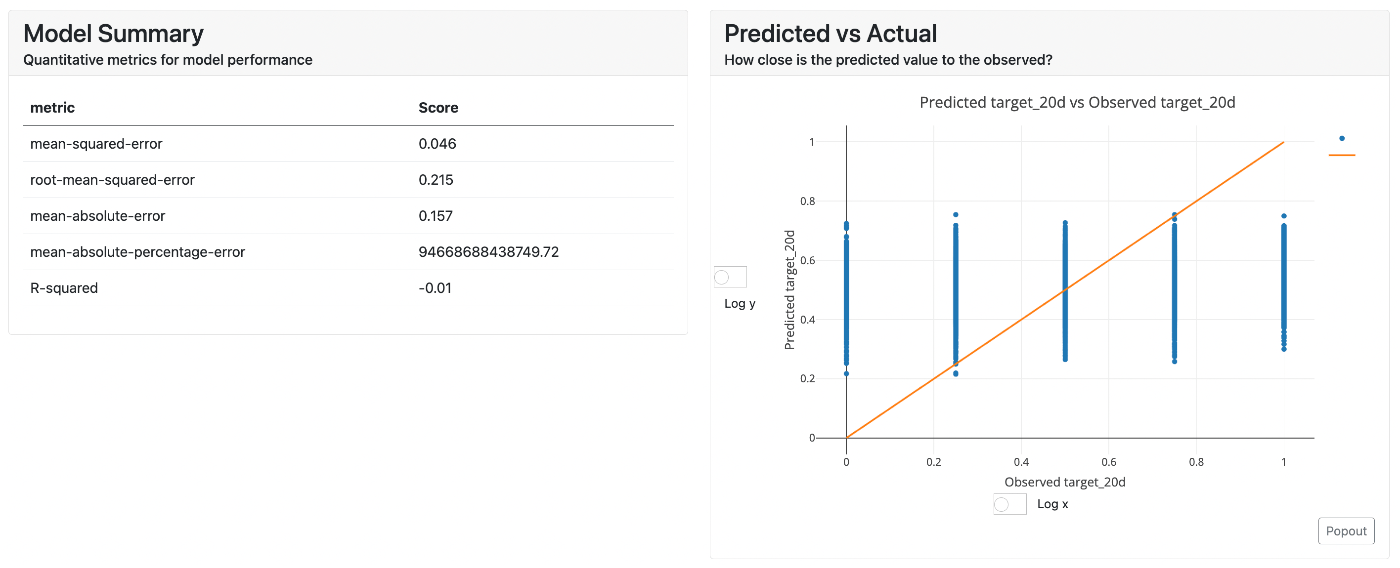

Regression result

Based on my experience so far, it seems that we don't have to force us to use data including old stock price. Trainig models on relatively recceent data makes better accracy to forecast future from now.

無理に過去のデータを使うより新しめのデータを使った方が未来の予測精度は上がるかもしれない

How does PCA effects gradient boosting regressor??

I'm now rewriting code from notebook to normal python file

I just found there was a leakage in my stock market predicting process. I was suspicious because the accuracy was unusually high.

We cannot use test data to calclate mean and std for normalization process, also PCA process

PCA after caring about LEAKAGE

:(

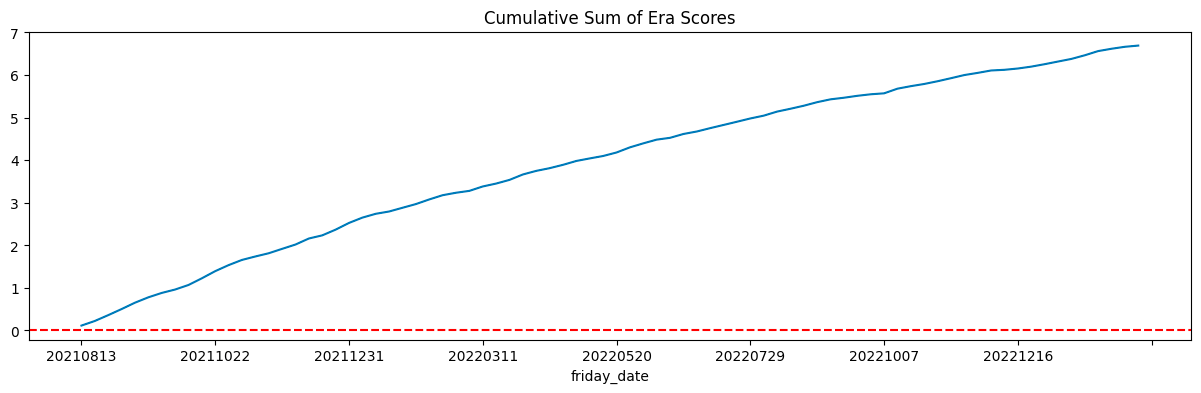

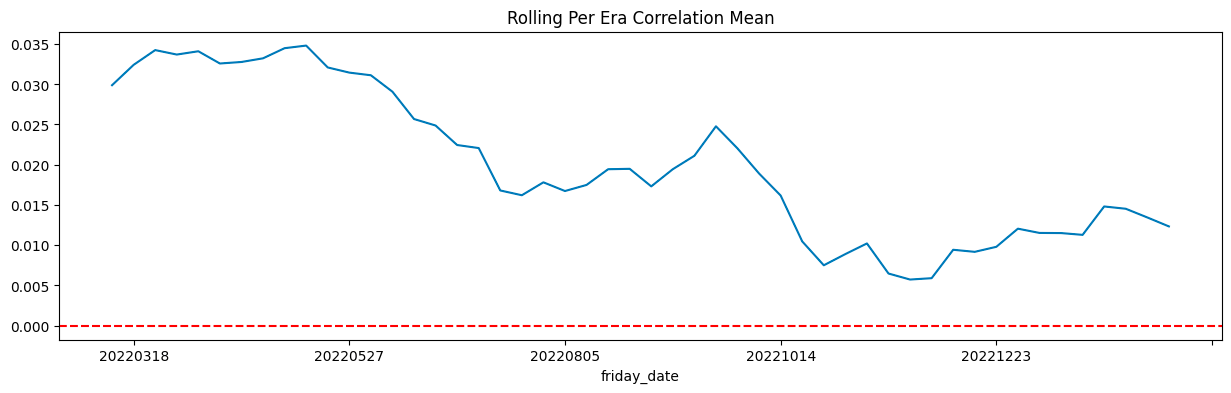

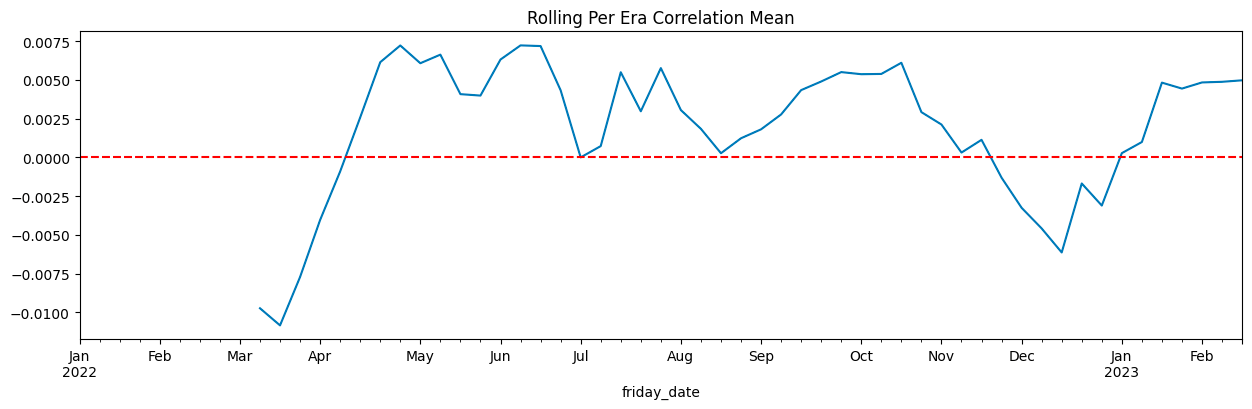

Mean Correlation: 0.0204

Median Correlation: 0.0189

Standard Deviation: 0.0182

Mean Pseudo-Sharpe: 1.1241

Median Pseudo-Sharpe: 1.0400

Hit Rate (% positive eras): 91.53%

Preprocessing takes long time.... ::(((

on train data

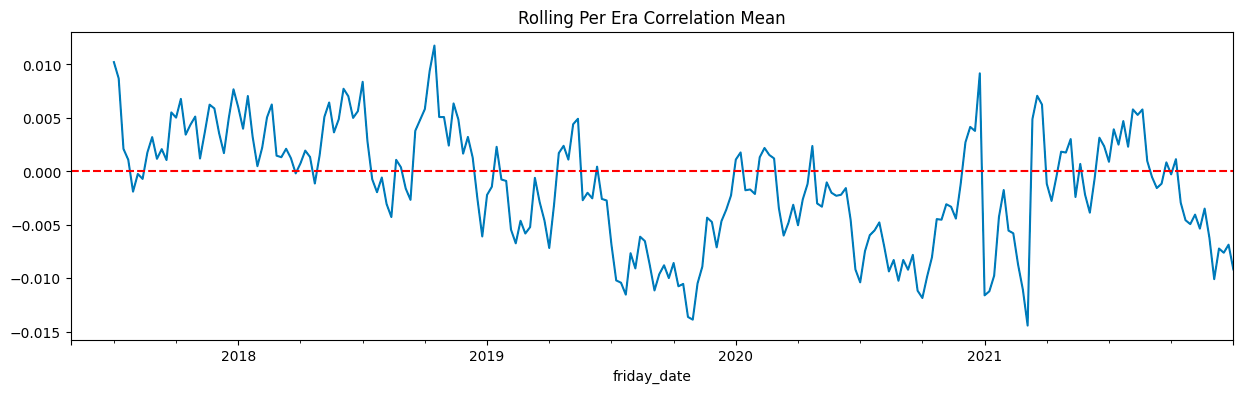

Mean Correlation: -0.0013

Median Correlation: -0.0002

Standard Deviation: 0.0229

Mean Pseudo-Sharpe: -0.0589

Median Pseudo-Sharpe: -0.0073

Hit Rate (% positive eras): 49.59%

Mean Correlation: 0.0009

Median Correlation: 0.0013

Standard Deviation: 0.0166

Mean Pseudo-Sharpe: 0.0568

Median Pseudo-Sharpe: 0.0784

Hit Rate (% positive eras): 55.93%

Baseline method

Mean Correlation: 0.0207

Median Correlation: 0.0212

Standard Deviation: 0.0208

Mean Pseudo-Sharpe: 0.9946

Median Pseudo-Sharpe: 1.0223

Hit Rate (% positive eras): 83.05%

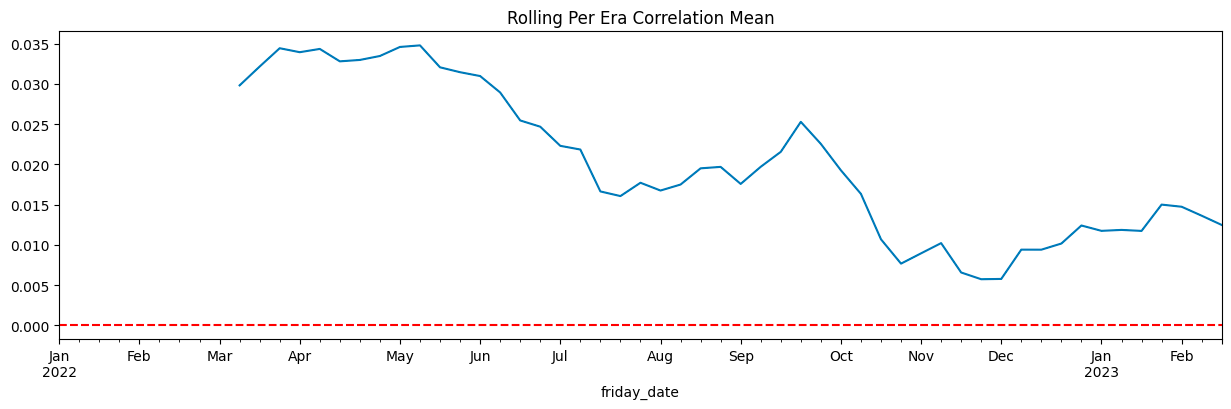

[[Original Method 1]]

Mean Correlation: 0.0205

Median Correlation: 0.0199

Standard Deviation: 0.0181

Mean Pseudo-Sharpe: 1.1319

Median Pseudo-Sharpe: 1.0976

Hit Rate (% positive eras): 89.83%

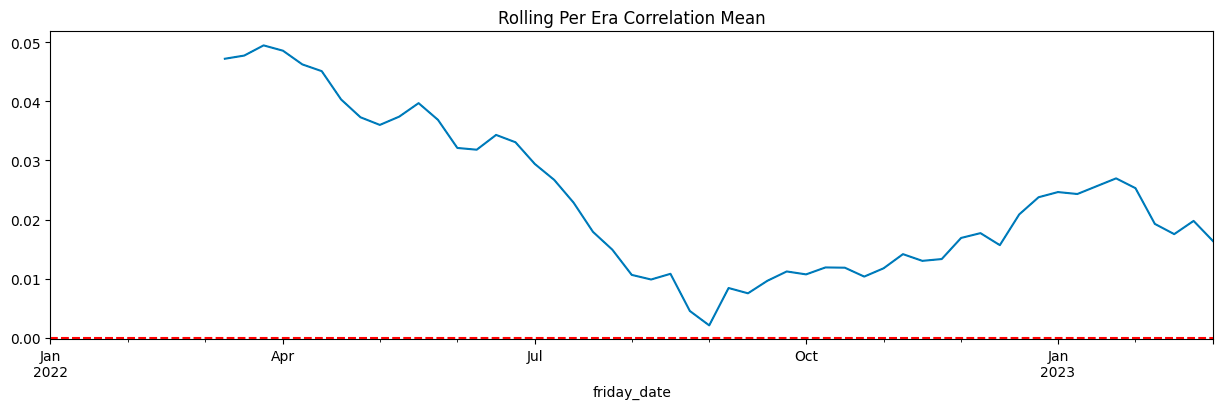

[[Original Method 2]]

Mean Correlation: 0.0009

Median Correlation: 0.0013

Standard Deviation: 0.0166

Mean Pseudo-Sharpe: 0.0568

Median Pseudo-Sharpe: 0.0784

Hit Rate (% positive eras): 55.93%

工夫する前, before applying my idea

自分なりに工夫した後, after applying my idea

株価のような非定常なデータに対して正規化を行うのは結構難しい

テストデータと訓練データでリーケージがないようにしないといけないからだ

訓練データの平均と分散を用いてテストデータの正規化を行うと

テストデータが訓練データとあまりにも異なる値になってしまう

これは株価は大きく変動するから、非定常なデータであるからだ

この問題のせいで

テストデータに対して精度が出ないという問題がある

さらに、そもそも訓練データ内でリーケージが起きるという問題がある

私はこれからpct_change()を使ってみようと思う

これを用いることで定常性を持たせることができる

これを試してみたが精度が出なかった

改善案

1ある日付の株価でRankを計算

2それぞれの日付において標準化する、時間方向には標準化しないことに注意

3深層学習モデルに入力する

訓練データに対してはいい結果だが、テストデータに対しては悪かった

わざとリーケージを起こしてみると、精度は

Mean Correlation: 0.0245

Median Correlation: 0.0272

Standard Deviation: 0.0230

Mean Pseudo-Sharpe: 1.0657

Median Pseudo-Sharpe: 1.1815

から

Mean Correlation: 0.0008

Median Correlation: 0.0033

Standard Deviation: 0.0246

Mean Pseudo-Sharpe: 0.0325

Median Pseudo-Sharpe: 0.1338

Hit Rate (% positive eras): 50.82%

になった

このことから

訓練データにテストデータの情報が漏れていることがわかる