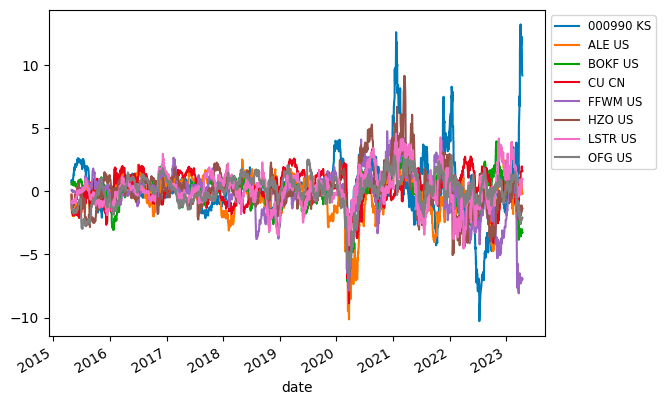

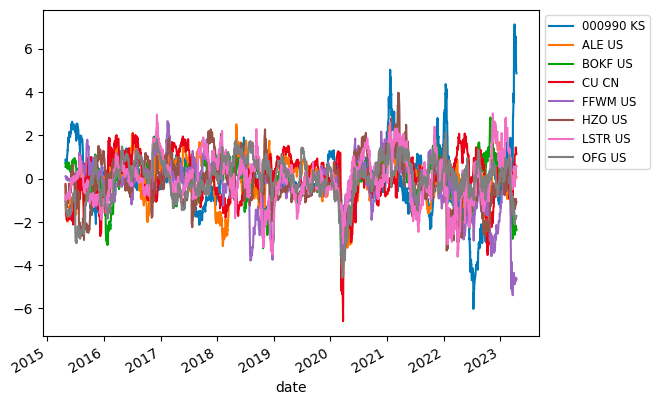

株価データの非定常性に対するロバスト性

MA 100によりトレンド除去

従来法

Mean Correlation: 0.0107

Median Correlation: 0.0118

Standard Deviation: 0.0224

Mean Pseudo-Sharpe: 0.4788

Median Pseudo-Sharpe: 0.5278

Hit Rate (% positive eras): 65.57%

提案法

Mean Correlation: 0.0097

Median Correlation: 0.0106

Standard Deviation: 0.0224

Mean Pseudo-Sharpe: 0.4344

Median Pseudo-Sharpe: 0.4713

Hit Rate (% positive eras): 63.93%

従来法

提案法

elif SCALING == "RemoveMovingAverageAndStandardLobast":

df = df - df.rolling(window=PCT_DIFF).mean()

split_date_first = "2019-01-01"

split_date_second = "2022-01-01"

train_df__ = df[df.index<split_date_first]

test_df__ = df[(df.index>=split_date_first) & (df.index<split_date_second)]

scaler = StandardScaler()

train_df__ = pd.DataFrame(scaler.fit_transform(train_df__),

index=train_df__.index, columns=train_df__.columns) # normalize for clustering

test_df__ = pd.DataFrame(scaler.fit_transform(test_df__),

index=test_df__.index, columns=test_df__.columns) # normalize for clustering

train_df__ = pd.concat([train_df__,test_df__])

# split_date = "2022-01-01"

train_df = df[df.index<split_date_second]

test_df = df[df.index>=split_date_second]

scaler = StandardScaler()

scaler.fit(train_df)

test_df = pd.DataFrame(scaler.transform(test_df),

index=test_df.index, columns=test_df.columns) # normalize for clustering

df = pd.concat([train_df__,test_df])

elif SCALING == "RemoveMovingAverageAndStandard":

df = df - df.rolling(window=PCT_DIFF).mean()

split_date = "2019-01-01"

train_df = df[df.index<split_date]

test_df = df[df.index>=split_date]

scaler = StandardScaler()

train_df = pd.DataFrame(scaler.fit_transform(train_df),

index=train_df.index, columns=train_df.columns) # normalize for clustering

test_df = pd.DataFrame(scaler.transform(test_df),

index=test_df.index, columns=test_df.columns) # normalize for clustering

df = pd.concat([train_df,test_df])

あんまり変わんなかった

定常性を持たせるためにどれくらいの移動平均を引けばいいか、精度との関係性は??

rolling 100

Mean Correlation: 0.0097

Median Correlation: 0.0106

Standard Deviation: 0.0224

Mean Pseudo-Sharpe: 0.4344

Median Pseudo-Sharpe: 0.4713

Hit Rate (% positive eras): 63.93%

rolling 30

Mean Correlation: 0.0076

Median Correlation: 0.0096

Standard Deviation: 0.0216

Mean Pseudo-Sharpe: 0.3499

Median Pseudo-Sharpe: 0.4441

Hit Rate (% positive eras): 64.52%

大きい方がいい可能性がある

これはなんとなく予想できる