貸借対照表から考える仕訳の作り方

はじめに

弊社ではペインが大きい請求書の受取側の業務を効率化するサービスを開発しています。 技術的な話だけでなくせっかくなので会計についても発信できれば良いかなと思っています。

会計は基本情報技術者試験の試験範囲にも会計は含まれており、社会人として最低限知っていて損のない領域です。

また、簿記検定の教科や巷の簿記解説記事などは仕訳の方法論だけ書かれているものが多くわかりづらいなと思ったので、貸借対照表と損益計算書の関係性をベースに仕訳の考え方についてまとめたいと思います。

簿記とはなにか、なぜ必要か

日々の取引を帳簿に記入することを簿記といいます。

株主や投資家への説明、税務申告また社内での経営戦略立案などのため、財務状況や経営成績をまとめる必要があります。

財務状況や経営成績を表すものして、貸借対照表、損益計算書、キャッシュフロー計算書、株主資本等変動計算書などがあり、これらは仕訳がベースとなります。

貸借対照表(BS)と損益計算書(PL)

特に簿記と密接に関係する貸借対照表(BS)と損益計算書(PL)について説明します。

貸借対照表(BS)

貸借対照表はある時点の資産状況を表します。英語ではBalanceSheetといい、BSと略されることが多いです。

資産の部、負債の部、資本の部の3つの要素から成り立ちます。

イメージが湧きづらいであろう資本とは資産と負債の差額です。財務的観点で言えば、資本を増やすために企業は存在します。

損益計算書(PL)

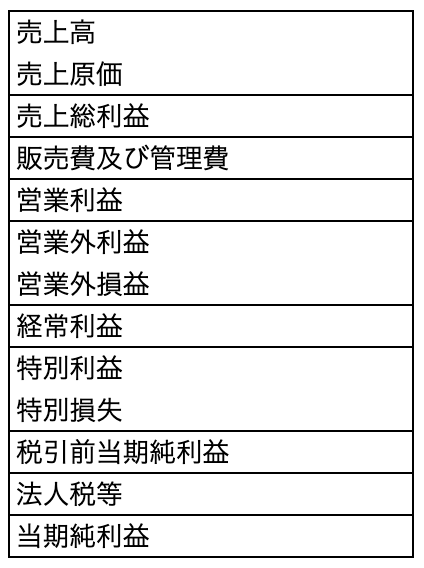

損益計算書は一定期間の経営成績(=利益の増減)を表します。英語ではProfitAndLossStatementといい、PLと略されることが多いです。

売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益が明記されています。

特に日本企業ではPLの売上高、営業利益の増減で一喜一憂することが多いようです。

BSとPLの関係

BSは期末時点の資産状況を表します。

PLは決算期間の利益の増減を表します。

つまり、下記の表でいうとx2年のBSに記載されている利益とx1年のBSに記載されている利益の差額の詳細をPLで表しているということです。

BSに記載されている利益を利益剰余金といいます。

仕訳を作成する

複式簿記

一つの取引は必ず、「〇〇して××した」という構文にあてはまります。

例えば、

- 400,000円のPCを買って、400,000円現金が減った

- 500円の交通費を支払って、500円現金が減った

- 2,000円の商品を3,000円で販売して、3,000円現金が増えた

この「〇〇して××した」を簡潔に表すために発明されたのが複式簿記という考え方です。

取引の原因と結果を左右に分けて表します。

400,000円のPCを買って、400,000円現金が減った

器具備品(PC) 400,000 / 現金 400,000

(以降で仕訳の作成方法は記載するので、ここではふーんで問題ありません)

この左側と右側を会計用語で借方、貸方といいます。

名称に深い意味はないので、そういうものだと思ってください。

(私はかりかた、かしかたのはらいの方向で覚えました)

ここで重要なのは、〇〇と××で発生する金額(借方と貸方)は一致するということです。

貸借対照表(BS)科目のみで仕訳を行う

仕訳を作成する第一段階としてBS科目のみで作成していきます。

PLはBSの利益剰余金の詳細を表しているだけなので、BS科目のみで仕訳は作成できます。

【作成手順】

-

資産、負債、利益剰余金(資産と負債の差額)の増減をそのまま記載する

BSは複式簿記と同じように左右わかれています。

そのため、資産の部は借方に、負債の部・資本の部は貸方に記載し積み上げることでBSは作成することができます。 -

1で作成した仕訳のマイナス値を左右反対側に移動させる

マイナス値が混在すると計算が煩雑になるので、マイナス値は反対側に持っていくことができます(数学の計算とかと同じです)

例1: 400,000円のPCを買って、400,000円現金が減った

- 資産、負債、利益剰余金(資産と負債の差額)の増減をそのまま記載する

資産(PC)が増え、資産(現金)が減る。差額はなし

- 1で作成した仕訳のマイナス値を左右反対側に移動させる

例2: 500円の交通費を支払って、500円現金が減った

- 資産、負債、利益剰余金(資産と負債の差額)の増減をそのまま記載する

資産(現金)が減り、負債は変動なし。差額は-500円

- 1で作成した仕訳のマイナス値を左右反対側に移動させる

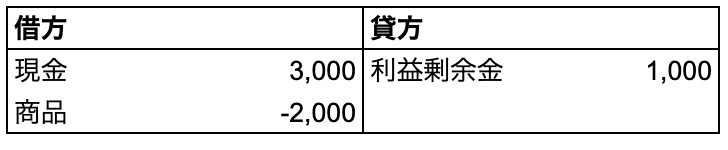

例3: 2,000円の商品を3,000円で販売して、3,000円現金が増えた

- 資産、負債、利益剰余金(資産と負債の差額)の増減をそのまま記載する

資産(現金)が3,000増え、資産(商品)が2,000減る。負債は変動なし。差額は1,000

- 1で作成した仕訳のマイナス値を左右反対側に移動させる

利益剰余金を損益計算書(PL)科目に置き換える

BS科目だけで仕訳を行うことはできますが、利益の明細がわかりません。

売上高が増加したのか、原価を削減したのか、土地を売るなど一時的な利益による利益増加なのか社内外問わず、気になる要素です。

そこで、BS科目のみで作成した仕訳の利益剰余金をPL科目に置き換えます。

例1: 400,000円のPCを買って、400,000円現金が減った

利益剰余金が使用されていないので、変化ありません。

例2: 500円の交通費を支払って、500円現金が減った

利益剰余金をPL科目である交通費に置き換えます。

例3: 2,000円の商品を3,000円で販売して、3,000円現金が増えた

利益剰余金をPL科目である商品販売益に置き換えます。

これでも間違いではないですが、経営上重要な指標である売上高がわからないため、下記のように売上高と売上原価を両建てにします。

考え方は同じで、BSの利益剰余金をそれぞれPLの科目に置き換えています。

おわりに

今回は基礎知識のみ扱っていますが、BSの資産の部、負債の部、資本の部さえ理解すれば、仕訳はある程度作成できます。

あとはこれらの仕訳を積み重ねて、貸借対照表や損益計算書などを作成していきます。

最後に宣伝ですが、sweeepではエンジニアを募集しています。ご興味のある方は下記リンクよりご応募お待ちしております!

Discussion