コスト見積もり

私たちが書くコード、選ぶアーキテクチャ、導入するツールはすべて「コスト」と直結しています。

しかし、多くのエンジニアは、技術的に優れている、またはこれまで携わっていた案件の慣習によって、その背後にある経済的な側面については見落としがちです。

例えば、あなたのチームが新しい監視ツールを導入しようとしているとします。前提条件は以下の通りです。

- エンジニアの月単価:80万円 (160h稼働 = 時給5,000円)

- 期間:半年間の試験運用を行う

| 比較項目 | A社製品 | B社製品 |

|---|---|---|

| 特徴 | 無料で高機能 | 導入がAより簡単 |

| 設定にかかる時間 | 10時間 | 2時間 |

| 費用 | 無料 | 月額5,000円 |

この前提があった場合にA社とB社の製品、どちらを導入すべきでしょうか?

時間をコストとして捉える

「多少の時間をかけても無料製品を使う方がいいのでは?」と何かと思いがちです。

ここで、時給5,000円という数字を使って「人件費との差額」を可視化してみます。

| 項目 | A社製品 (無料) | B社製品 (有料) |

|---|---|---|

|

初期人件費 (設定時間 × 5,000円) |

50,000円 (10時間) |

10,000円 (2時間) |

| 月額費用 | 0円 | 5,000円 |

| 費用差額 | +40,000円 (割高) | - |

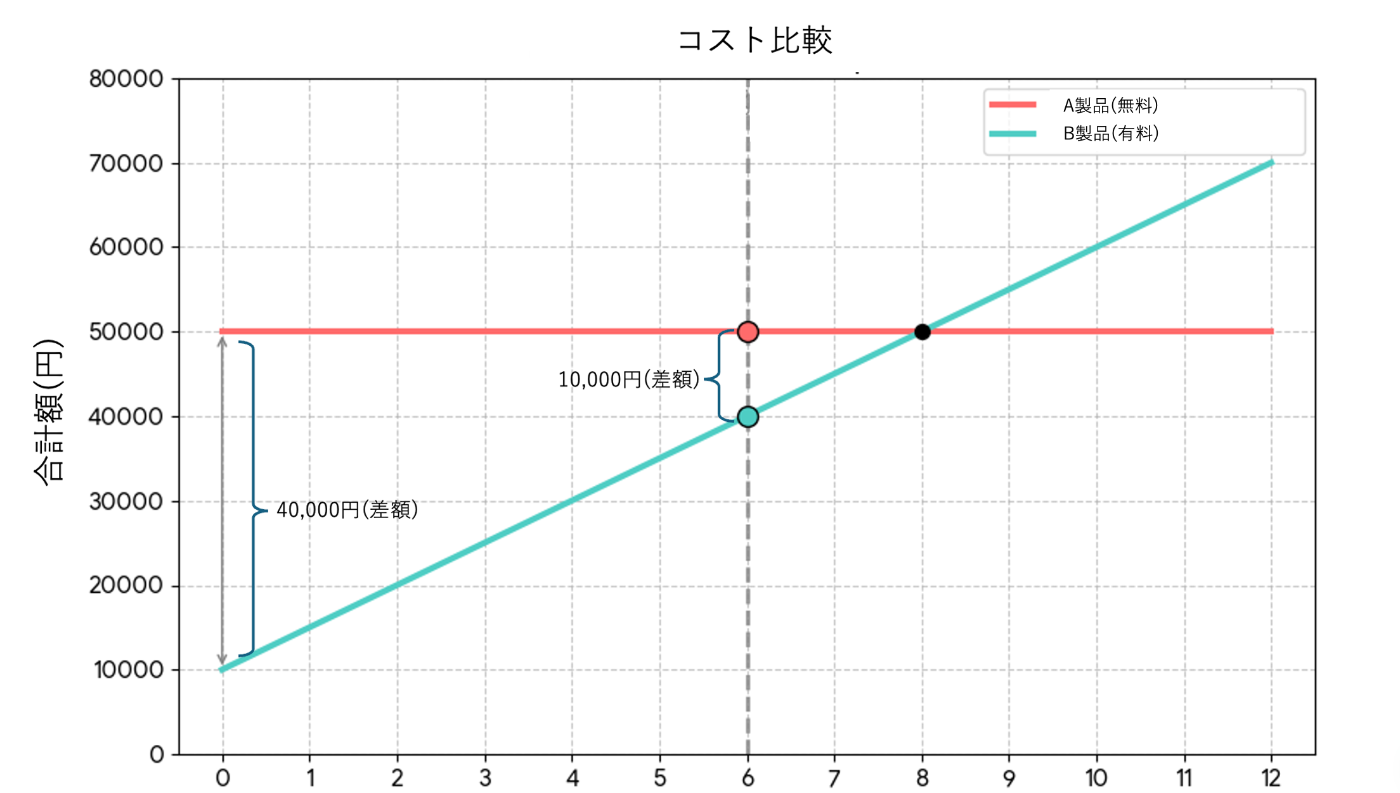

計算すると、導入時点ですでにA社製品の方が40,000円も高コストであることがわかります。

B社製品の月額費用(5,000円)を考慮しても、この初期コストの差額40,000円を埋めるには 8ヶ月 (40000 / 5000) かかります。

つまり、半年で別のツールに乗り換える、または運用を停止する可能性がある場合、B社製品を選ぶほうが計算上は合理的な判断であると言えます。

上記は技術選定における「時間(人件費)」を「コスト」として捉えた例です。

技術的負債の解消、リファクタリング、クラウド費用の最適化など、エンジニアリングの判断に「お金と時間の視点」が加わることで顧客により良い提案ができるようになるかもしれません。

費用対効果

費用と資産についてまず整理します。

-

費用:一定期間の収益を獲得するために使われ、その期間内に価値が消費されるもの。

- 例:オフィス賃料、SaaSの月額利用料、消耗品費

-

資産:長期間にわたって収益を産み出すことが期待されるもの。

- 例:リース契約機器、建物、備品

リファクタリングや技術的負債の解消は、ネガティブなコストとして捉えられがちです。(この風習なんなんでしょうね)

ex) 現時点でリファクタリングを行うと後続タスクがギリギリになるから後回しにしよう!

しかし、リファクタリングが将来的な開発速度を向上させ、バグを減らす(=長期的な収益を生み出す)可能性を試算できるのであれば、それは「資産」への投資として計上し、そのリターンを顧客へ説明したいところです。

見えないコスト

事例:

所属しているチームは、急ぎのリリースを控えており、コードレビューを行っています。ある機能の修正コードが上がってきましたが、テストコードが書かれていませんでした。

レビュー担当者(あなた)の状況は以下の通りです。

- レビューにかけられる残り時間: 30分

- テスト追加を依頼すると、リリースが1時間遅れる

- 偉い人「今回は特例でテストコードなしで進めてしまおう!」

この流れは意外とあるあるだと思ってます🔪🩸

ここから発生する見えないコストを比較してみましょう。

比較:テストコードを「省略」vs「依頼」

| 項目 | ケースA:省略した場合 | ケースB:依頼した場合 |

|---|---|---|

| レビュー工数 | 30分 | 30分 |

| その後の対応 | バグ発生の対応 (原因究明+修正+確認) |

テストコード作成 (差し戻し対応) |

| 追加コスト | 120分 (2時間) | 60分 (1時間) |

| 総工数 | 150分 (2.5時間) | 90分 (1.5時間) |

| 結果 | 1時間の損失 | 1時間の節約 |

ケースA(省略) では、目先の30分を節約したつもりが、将来的に120分の負債を支払い、トータルで損をしています。

一方、ケースB(依頼) で費やした1時間は、将来的なバグ対応工数を極小化するための「投資」として機能しました。

ここで強調したいのは、バグを未然に防ぐためにテストコードを書こう!ということではなく、将来的に抱えるであろう負債まで見据えることができたか。という点です。

エンジニアのコスト意識とは、目先の「時間」ではなく、全体の「工数」に加えて「事業リスク(バグによる信用低下など)」を最小化するために、初期段階で適切なコスト判断ができる能力であると考えています。

固定費と変動費

企業が抱えるコストは、事業活動の規模や売上の増減によってその性質が分類されます。

| 分類 | 特徴 | 具体例 |

|---|---|---|

| 固定費 | 売上に関わらず一定期間必ず発生する。削減が難しく、事業縮小時はリスクになる。 | オフィス賃料、正社員人件費、SaaS年間契約、リザーブドインスタンス など |

| 変動費 | 利用量や売上に比例して増減する。柔軟性が高い。 | クラウド従量課金、外部委託費、API利用料 など |

固定費リスクの削減

事例:

顧客(または自社経営層)から「既存サービスの運用コストが高止まりしており、特に外部API利用料(変動費)の削減はできないか」という要請を受けている場合を考えます。

【前提条件】

- 提案したい新技術は、一時的に30万円の移行費用(固定費増)がかかる。

- 移行後はAPI利用料が最適化され、変動費率が50%から30%に低下する。

【現在の月間コスト構造】

- 固定費:800,000円

- 変動費:売上高の50%

選択肢ごとの損益構造を比較してみます。

※ここの計算自体は気にしないでOKです

| 項目 | ① 現状維持 (A案) | ② 新技術導入 (B案) |

|---|---|---|

| 固定費 | 800,000円 |

1,100,000円 (+30万の移行費) |

| 変動費率 | 50% | 30% (改善) |

|

貢献利益率 (100% - 変動費率) |

50% | 70% |

|

損益分岐点 (固定費 ÷ 貢献利益率) |

1,600,000円 | 1,571,428円 |

収益性の視点

計算結果を比較すると、一見、損益分岐点(赤字or黒字の分岐となる売上高)には大差がなく、短期的な固定費の増加が効果を打ち消しているように見えます。

しかし、この提案の真の強みは、損益分岐点を超えた後の収益性の高さにあります。

▼ 売上が100万円増えた時の利益の伸び

- 現状維持:+50万円 (利益率50%)

- 新技術導入:+70万円 (利益率70%)

新技術導入により、収益の伸びしろが高くなることがわかります。この利益率が20ポイント向上するという点こそ、新技術導入の優位性であり、長期的には合理的です。

生成されたグラフを見ると、B案の初期投資時は30万円分の赤字であるものの、損益分岐点を超してから利益率は徐々に大きくなっていることがわかります。

経営状況の視点

ただし、この新技術導入案には初期リスクが存在します。

そのリスクとは、先に30万円の固定費を計上するため、売上が損益分岐点に到達しない(赤字が続く)時期が長引いた場合、現状維持案よりも早く資金をショートさせる危険性があります。

売上の見込みが立たない状態。つまり赤字経営の状態がずっと続くようであれば、初期投資に対しての恩恵はいつまで経っても受けられないということです。

もし、現在の事業がまだ立ち上げ期で、月間売上の目処が立たない可能性が高いなら、初期費用のかからない現状維持を選択する方が、短期的な資金繰りという観点からは正しい判断です。

エンジニアは、技術的なメリットを提言するだけでなく、事業のフェーズに応じて柔軟なコスト戦略を提案できると、さらに信頼を得られるかもっすな。

まとめ

言われてみれば当たり前とも思える内容ばかりですし、IT業界に限った話でもありませんが、単価やかかる工数から、より経済的に合理性のある選択を提案できるようにこれからも勉強していきたいところです。

エンジニアリングの知見は大前提としてとても大事ですが、ビジネスサイドの視点に立つと、その選択は必ずしも最適ではないこともあるかもしれません。

技術的な流行や正しさを提示するだけではなく、「最も利益を出すための選択肢は何か」という問いに答えられること。これが、エンジニアの付加価値を高める鍵であると考えています。

そのために最近は会計、簿記、経済について勉強しています。

それでは!

Discussion