10月からWeb3特化の開発会社 Komlock lab で働く小原です。

の記事で宣言通り香港旅行でKAST決済を試してみました。

KASTとは

KASTは、オンチェーンで受け取ったUSDCなどをチャージして使うVisaプリペイドカードです。USDC/USDTに対応しており、Ethereum / Polygon / Solana / TRONなど複数ネットワークから入金できます。カードやプランに応じて最大4〜12%の還元率が案内されており、詳細は公式アプリやサイトで確認する必要があります。

香港ディズニーの水500ml 約600円です(高すぎ...)

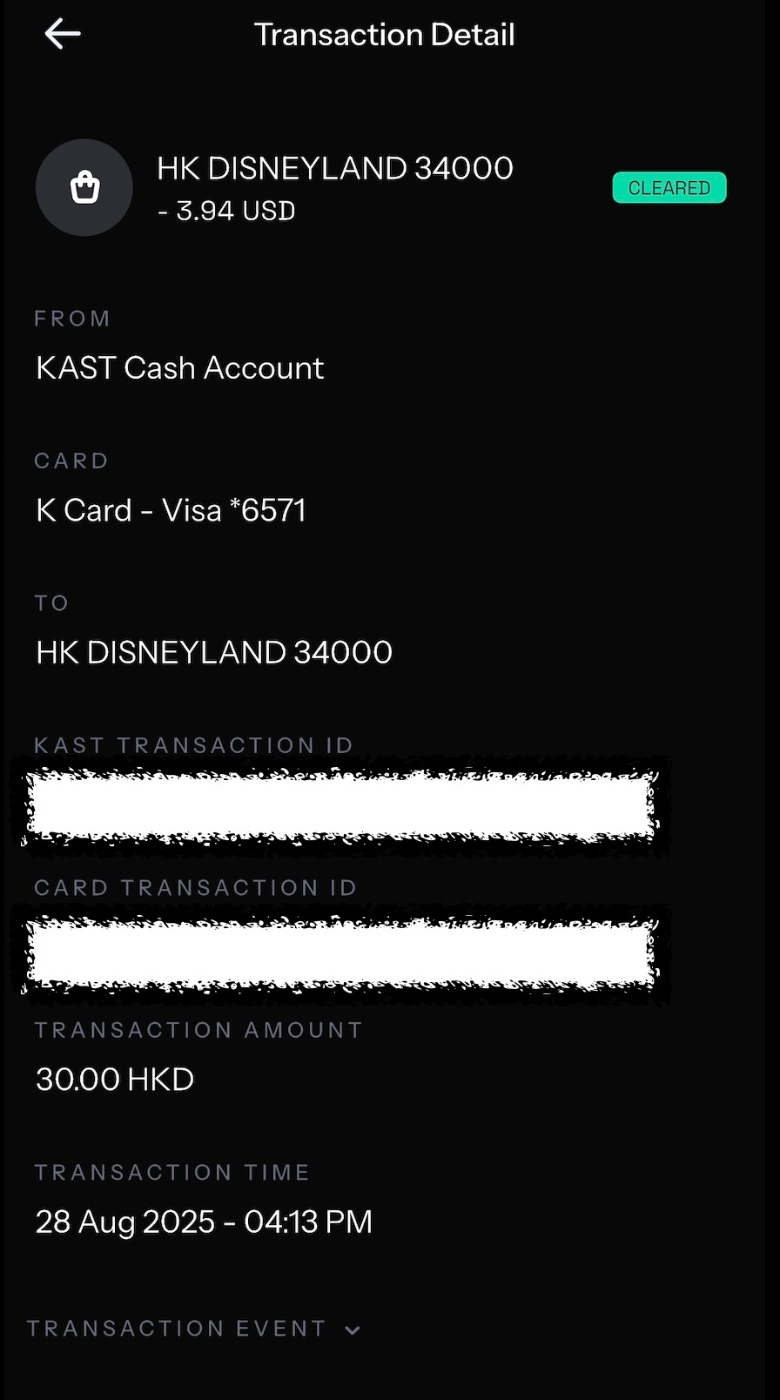

実際の支払いは普通のクレカのタッチ決済と同じ感覚でスムーズでした。ただ、レジではUSDで払うか、HKDで払うかを選ばされる場面が多く、日本円ユーザーとしては少し不思議な感覚でした。

特にこれといった問題なくステーブルコイン決済を試すことができてとてもよかったのですが、初回は手順が多すぎると感じました。

① 取引所でMATIC(Polygon)を用意 → ② USDCへスワップ → ③ KASTにUSDC入金 → ④ 店舗で決済。

一度環境が整えば速く、24/7の利便性は確かに体感できます。ただし、最初に資産を準備するまでのハードルは正直しんどい…。日本円ユーザーにとってはまずドル建てに合わせにいくという構造的な壁もあるなと感じました。

今秋にJPYC EX(JPYCの発行・償還・送金の公式ゲート)が開始予定です。ここがうまく回ると、円 → オンチェーンの円までの道のりがどこまで短くなるか、期待しています。

JPYCとは

- 区分:暗号資産ではなく、日本の電子決済手段(EPI)として扱われます。

- 価値設計:1円=1JPYCを目指し、預貯金+国債などで保全。円での償還が前提です。

- 初期チェーン:Ethereum / Avalanche / Polygon。

- 登録:資金移動業者(関東財務局長 第00099号)を2025/8/18に取得しています。

簡単にいうと、円に戻せる前提で発行されるデジタルマネーです。暗号資産とは別枠で、発行者は登録・監督を受けながら運営します。

制度補足

- EPI(電子決済手段) は、日本の制度で定義された「円などの法定通貨と1:1で交換でき、券面額で償還できるデジタルマネー」の総称です。

- 暗号資産とは区分が分かれており、発行者や仲介業者は登録・監督の下で運営されます。

- また、EPI(1〜3号)は会計上「現金・要求払預金に類似」と整理されています。評価は券面額(1JPYC=1円)が基本で、実務は各社の監査方針に依存します。

JPYC EXとは

JPYCの公式な発行・償還ゲート(オン/オフランプ)です。発行体から円でJPYCを発行し、必要になれば円に償還できる出入口で、同じ導線から送金まで扱う構想です。

運用はノンカストディ(一言でいうと自分で資産を持つ方式)で、資産は自分のEVMウォレットで保持します。初期対応はEthereum / Avalanche / Polygon。ウォレット接続後にそのまま受け取るイメージです。

本人確認はマイナンバーカードICの読み取りを使う方針です。1回の本人確認で、発行→償還→送金までの流れに入れる設計が示されています。

手数料は当面無料(発行・償還・送金)の案内ですが、ガス代は別です。正式条件は開始時の告知で確認する必要があります。

上限の考え方:制度上の上限は円⇄JPYCの発行・償還に適用(目安:100万円/日)。一方で、ウォレット間の送金や決済には上限なしという説明です。

最終条件は開始時の公式告知で確認する必要があります。

KASTとJPYC EXの比較

両者はウォレットにトークンを入れて店や相手に決済する体験は似ています。ただし前提や制度が異なります。

KAST:USDC/USDT建て。ドル資産を用意してチャージ。為替の影響あり。

JPYC EX:円建て。円から直接発行し、国内制度に基づくEPI。円勘定のまま扱える。

比較すると、初回セットアップの簡便さ・為替リスク回避・手数料の安さがJPYC EXの強みになりそうです。

JPYCと既存決済手段の比較

現金との比較

- 現金は即時性と匿名性が強みですが、オンライン送金や24/7利用には不向きです。

- JPYCはオンチェーンで24/7の送金が可能。裏付け資産により1円=1JPYCの償還を前提とする設計です。

電子マネー/QR決済との比較(PayPayやau PAYなど)

- 一部サービスはチャージ時に手数料が発生する場合があります(例:au PAYは2025/10/2以降、通信料金合算チャージは月1回目無料/2回目以降2.5%。他チャージ方式は無料のものもあり)。

- JPYCはJPYC EXを通じて発行・償還・送金が当面無料と案内されています(ガス代は別)

- 加盟店手数料やチャージ負担が低いことで、個人経営の店舗や小口決済に向く可能性があります。

ステーブルコイン使い分け

-

JPYC:日本国内の日常決済・個人送金に強い。

-

制度面:EPI(電子決済手段)として認められており、国内の法制度や会計ルールにそのまま乗せやすい。

-

直感面:1円=1JPYCで為替リスクがなく、円勘定のまま扱える。

-

導入面:日本の金融機関や事業者にとって、暗号資産よりも安心して統合できる。

-

USDC/USDT:グローバルでの利用やDeFi連携に強い。

- 流動性:世界中の取引所・プロトコルで広く統合されている。

- 用途:クロスボーダー決済(海外送金)、流動性プール(DEXに預けて手数料収入)、レンディング(貸し出して利息獲得)など国際的な金融文脈で有効。

→ まとめると:

国内利用ではEPIレーンに準拠して円をそのまま使えるJPYC、国際的な金融エコシステムでは流動性と統合の豊富なUSDC/USDTという棲み分けが自然です。

さいごに

日本で円のオンチェーン送金を現実的に回すカギは、JPYC EXの導線がどれだけスムーズかにかかっています。

既存の電子マネーが手数料負担の増加に向かう中で、JPYC EXが当面無料で広がれば、決済コストの低さが大きな差別化要因になるはずです。

自分としては、ようやく日本円をそのままオンチェーンで使える道ができそうだと感じていて、日常の支払いがもっとシンプルになる未来を期待しています。

おまけ

おまけで、こちらのJPYCレンディングのツイートが面白かったので少し紹介します。

JPYCを担保に借りる/貸すレンディング市場はまだ整備されていませんが、もし実現すればBTCやETHを売らずに担保に入れて、その価値分をJPYCとして引き出し、日常支払いに使うといった利用が可能になります。ドル建てステーブルと同様に資産を保有しつつ円を使える仕組みで、面白いユースケースになりそうです。ただし現状は構想段階であり、清算リスクやプロトコルリスクが残るため、一般利用にはまだ難しいかもしれません。

次回記事予告

今回は旅行での体験ベースでしたが、次回は実務者の議論や登壇メモを交えてまとめます。

Japan Stablecoin Summit 2025

に参加予定なので、そのレポートを記事化しようと思います。

参考記事

Discussion