Open6

エンジニア個人事業主としてインボイス制度を調べる

インボイス制度に関する情報ガイド

売手の立場・買手の立場に応じた準備

インボイス発行事業者である売手にはインボイスを交付する義務などがあります。また、買手は仕入税額控除を受けるためにインボイスを保存する必要があります。

開発して報酬を得るのが売り手

売り手としての準備

- 令和5年(2023年)の10月1日から始まります。

- インボイス発行事業者になる場合は、登録申請手続を行う必要があります。

- インボイスにより、売手と買手の税率と税額の認識を一致させる

- 売手は買手の求めに応じインボイスを発行

- 買手はインボイスを保存して、仕入税額控除を適用

- インボイス発行事業者になるべきかどうかの判断軸

これは改正事項なので後で見る

消費税インボイス制度に関する改正について

- ①免税事業者からインボイス発行事業者になられた方

- 納税額を売上税額の2割に軽減

- ②一定規模以下の事業者の方

- 1万円未満の取引、インボイス保存不要

- ③すべての事業者の方

- 1万円未満の値引きなど、返還インボイス交付免除

- ④これから登録される免税事業者の方

- 登録希望日に登録が可能に

インボイスとは

インボイスとは「売手が、買手に対し正確な適用税率や消費税などを伝えるための手段」

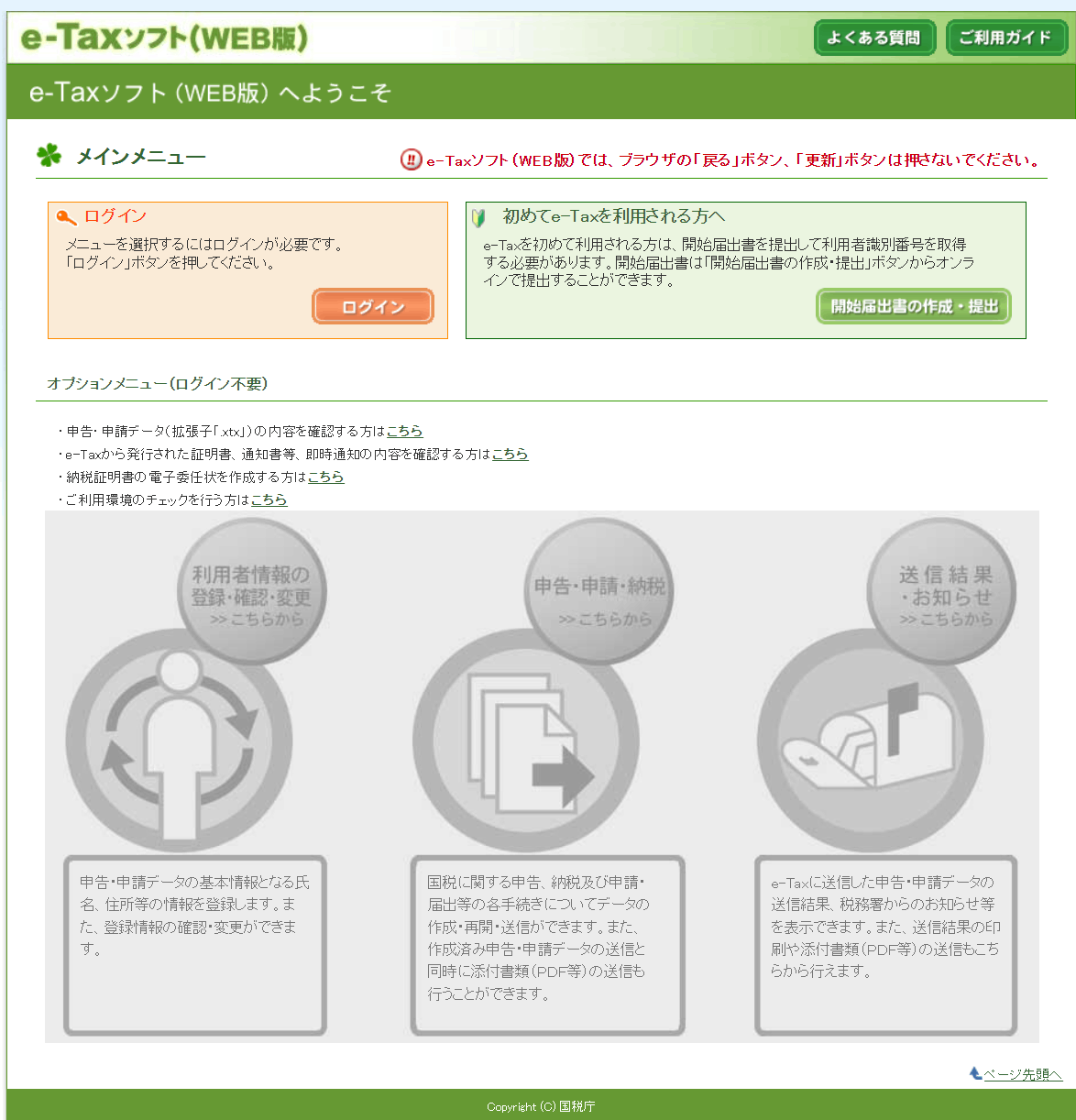

インボイス登録手順

↑のサイトのここから登録します。

利用者識別番号でログインします。

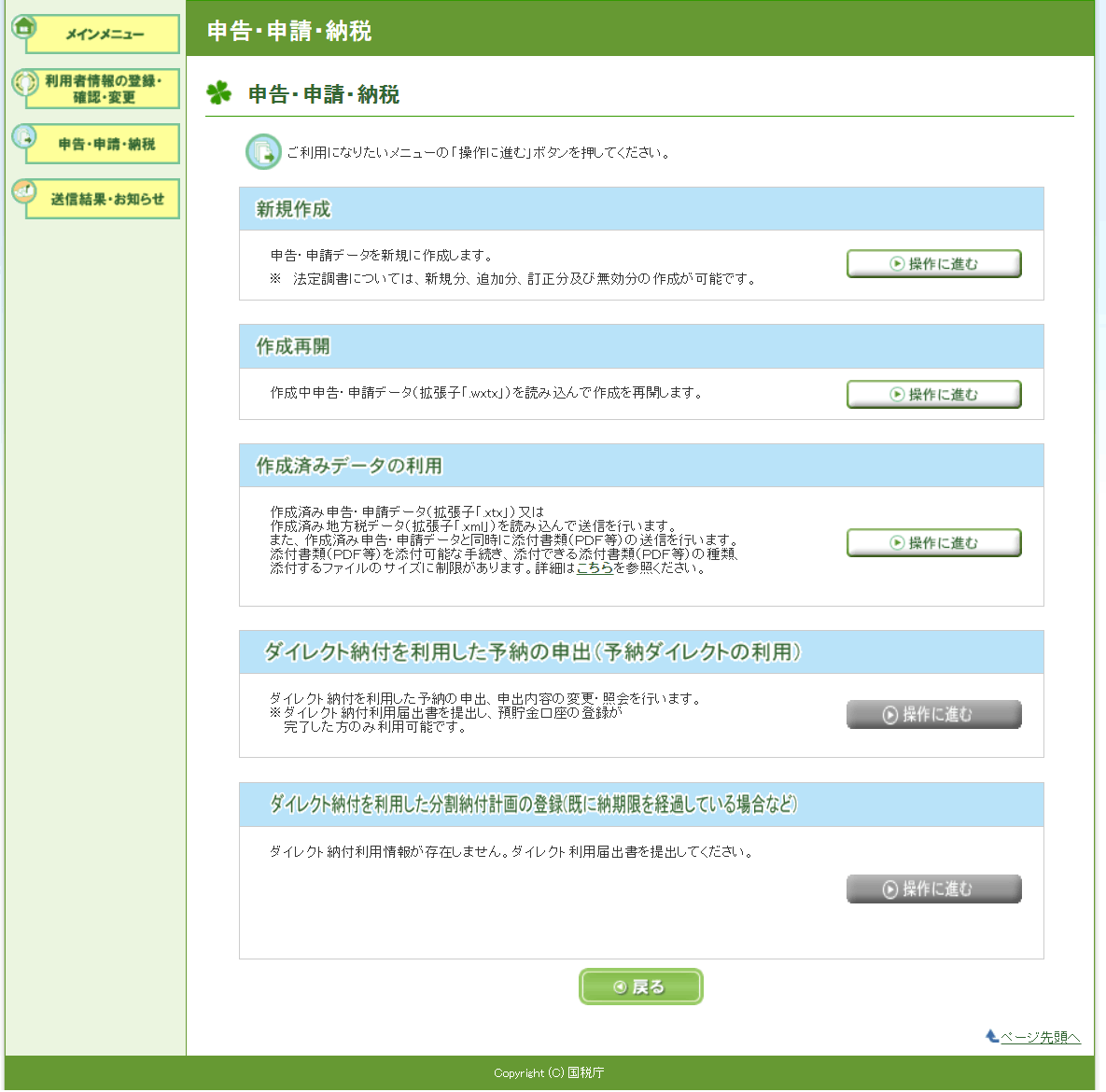

申告・申請・納税をクリック

新規作成・操作に進むをクリック

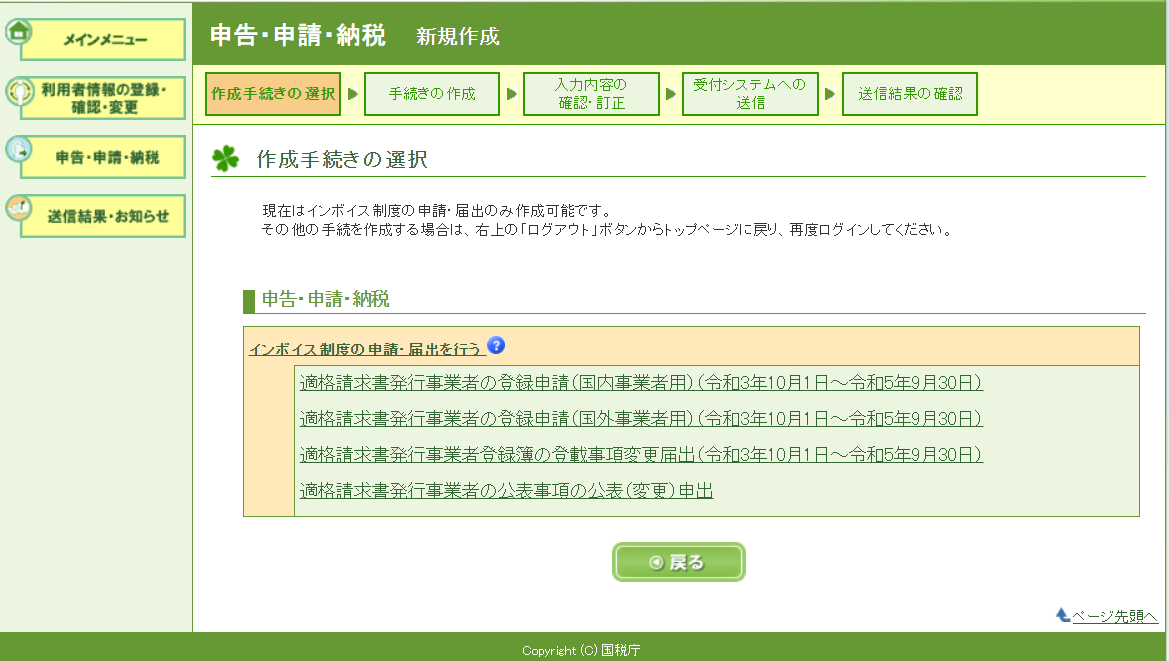

適格請求書発行事業者の登録申請(国内事業者用)(令和3年10月1日~令和5年9月30日)をクリック

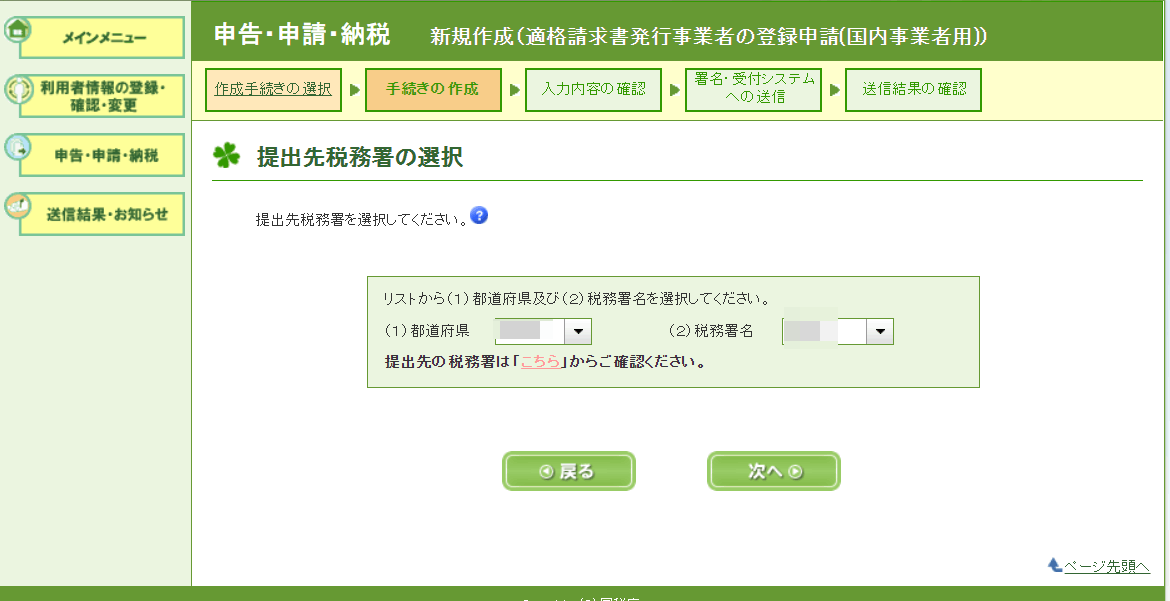

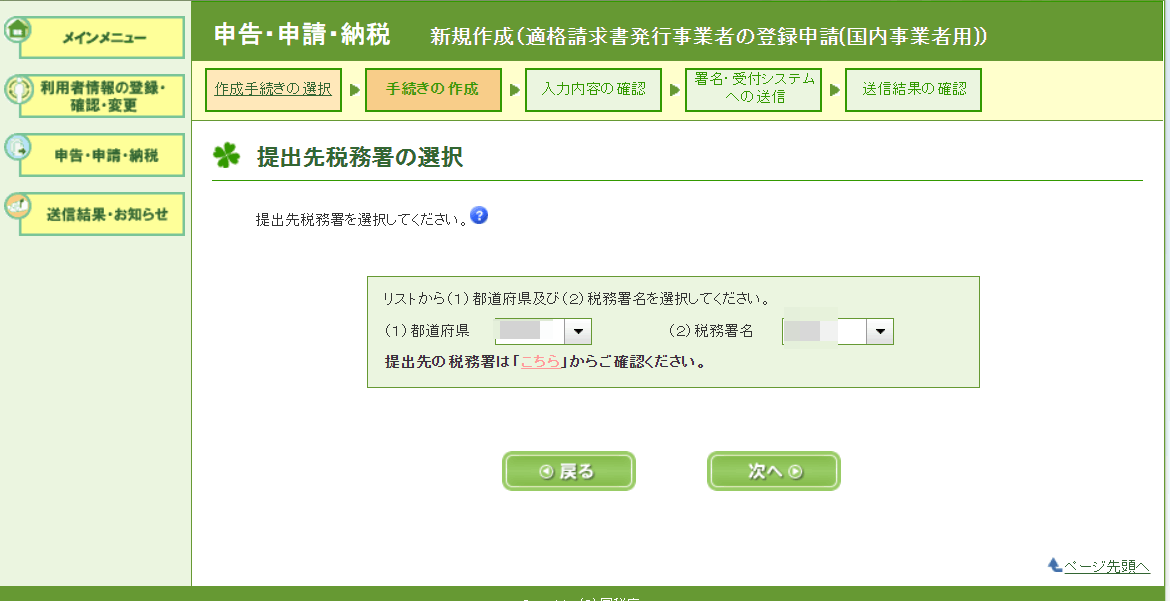

提出先税務署の選択

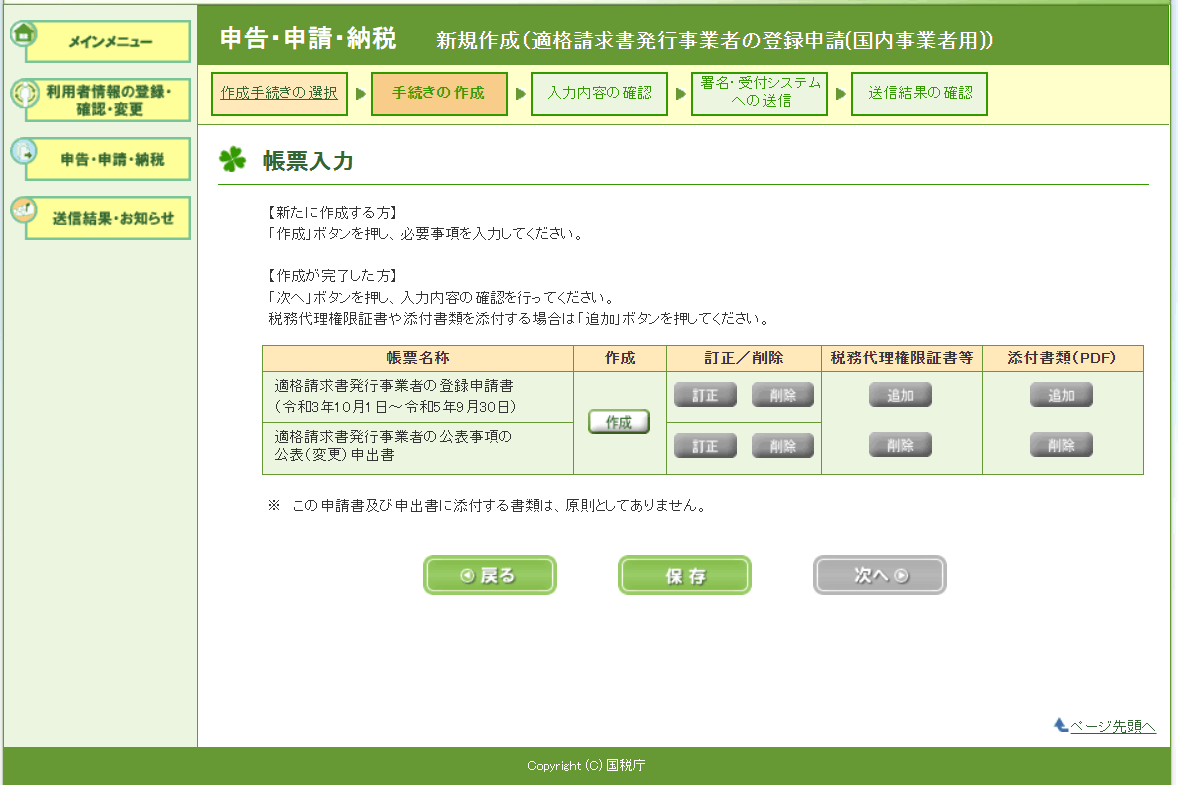

帳票入力で「作成」を選択

氏名の入力

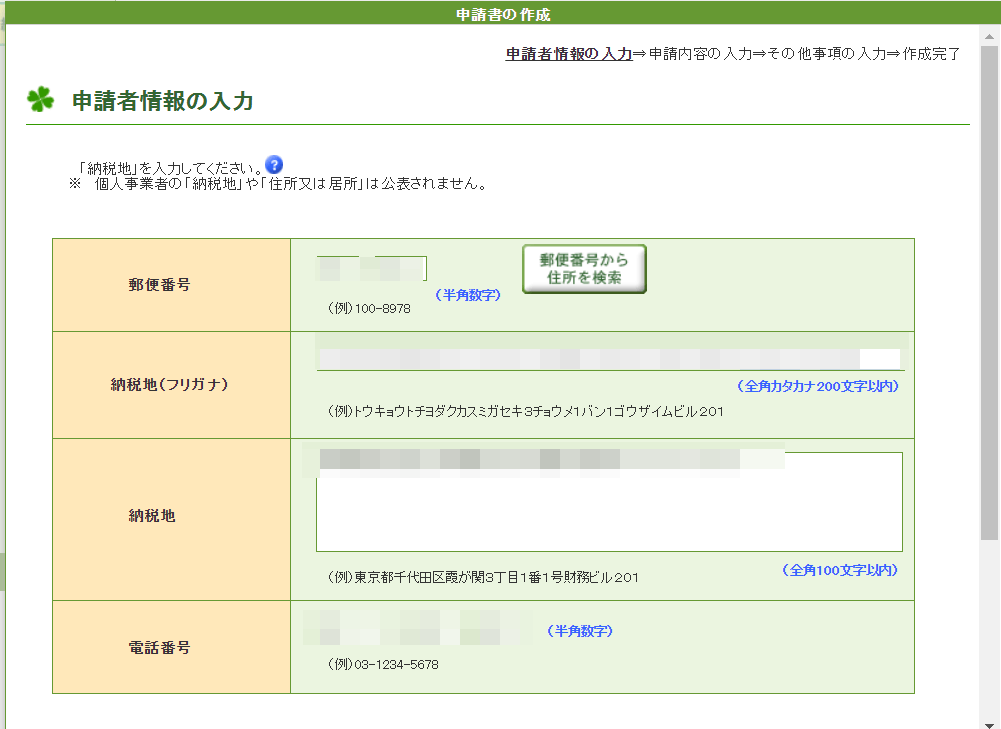

申請者情報の入力 (住所とか)

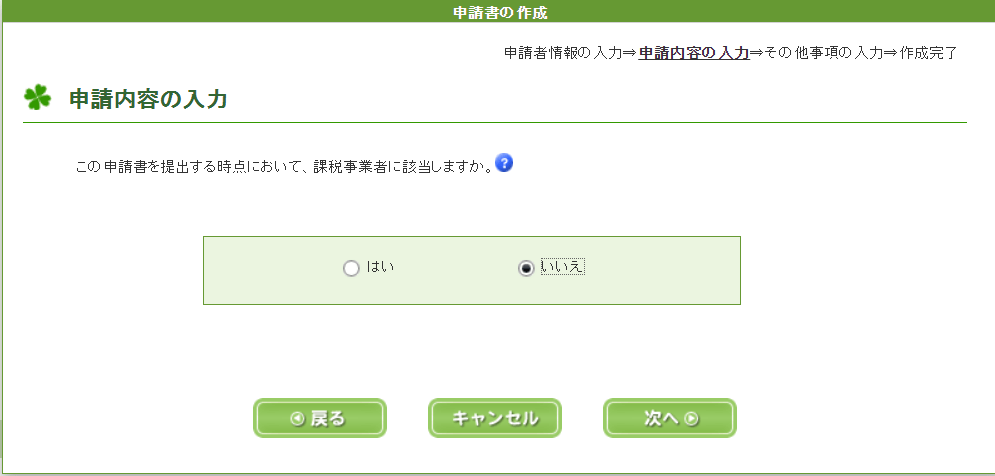

申請内容の入力 (申請書を提出する時点で課税事業者ですか?(私はいいえ)

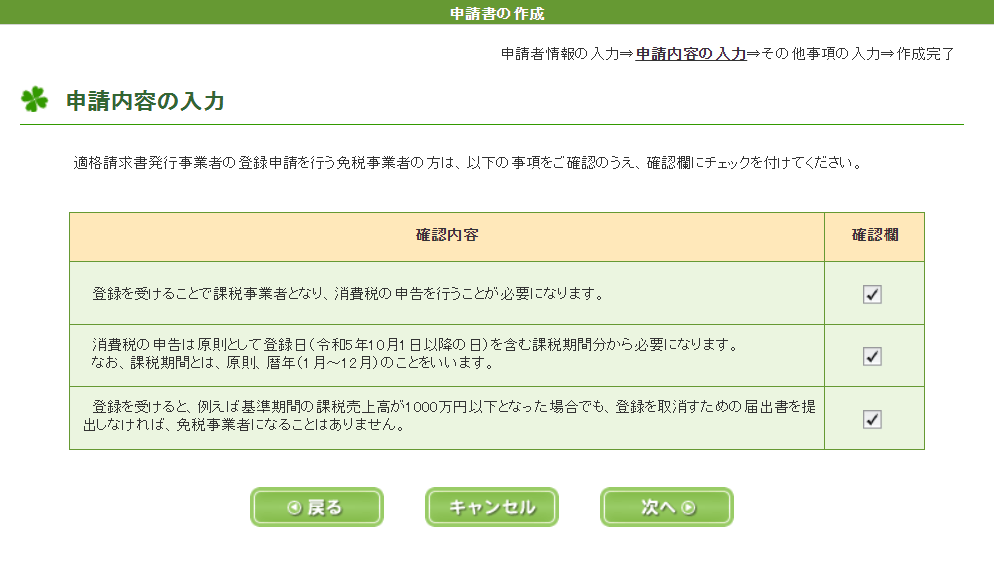

チェックシート

- 登録を受けることで課税事業者となり、消費税の申告を行うことが必要になります。

- 消費税の申告は原則として登録日(令和5年10月1日以降の日)を含む課税期間分から必要になります。

なお、課税期間とは、原則、暦年(1月~12月)のことをいいます。 - 登録を受けると、例えば基準期間の課税売上高が1000万円以下となった場合でも、登録を取消すための届出書を提出しなければ、免税事業者になることはありません。

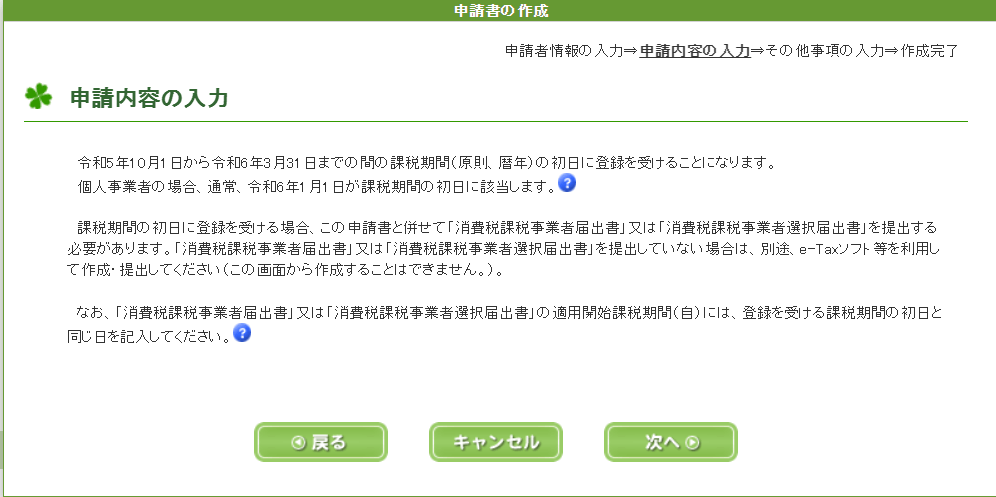

申請内容の入力

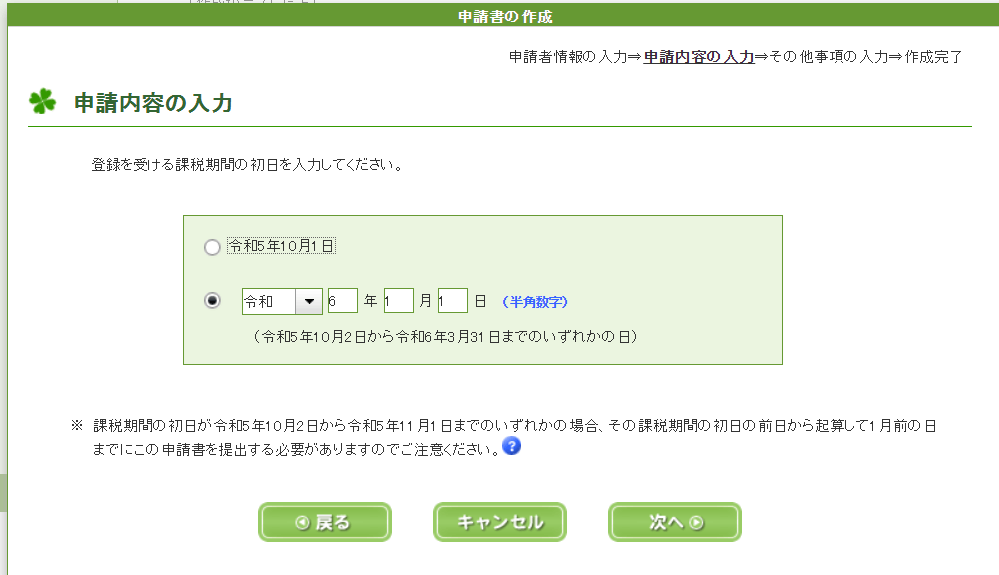

個人事業者の場合、通常、令和6年1月1日が課税期間の初日に該当します。

令和6年1月1日を入力 (個人事業主なので)

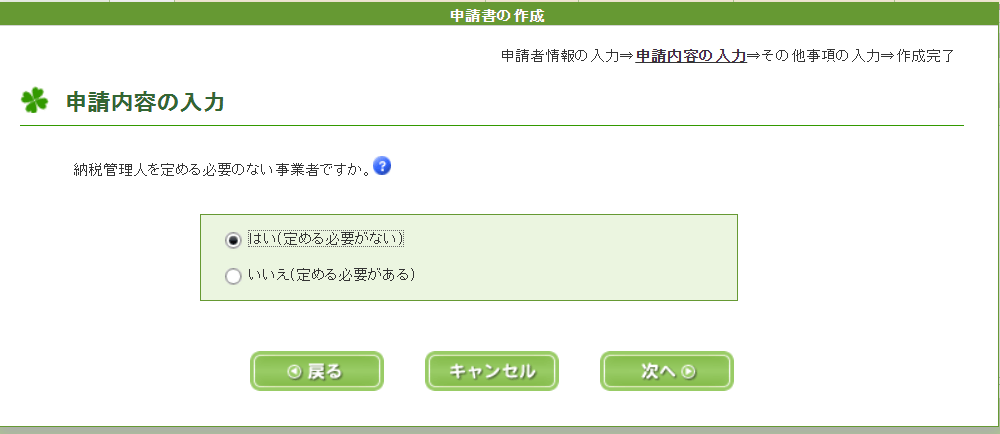

納税管理人は必要ない→「はい」

国内に住所及び居所(事務所及び事業所を除く。)を有せず又は有しないこととなる場合で、納税申告書の提出など国税に関する事項の処理の必要がある場合

消費税法に違反して罰金以上の刑に処せられたことはありませんか→「はい」

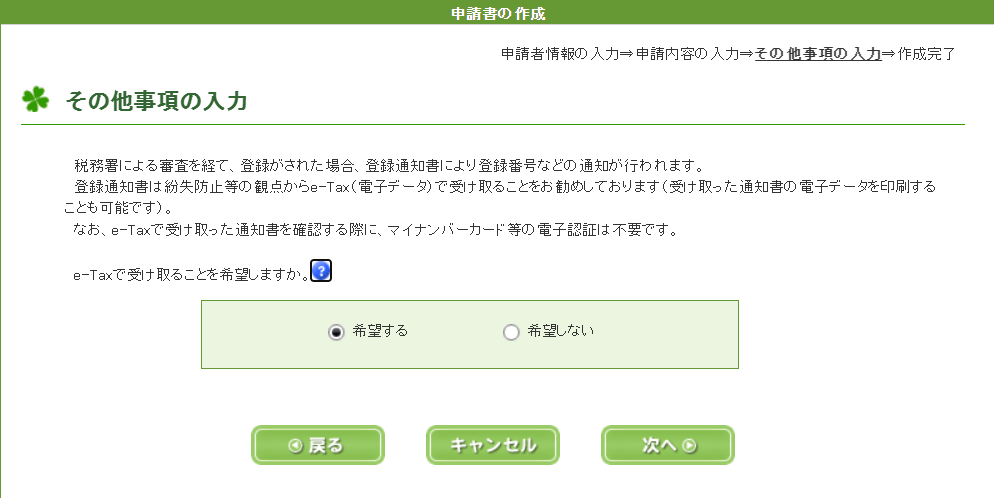

e-Taxの受け取り希望→「はい」

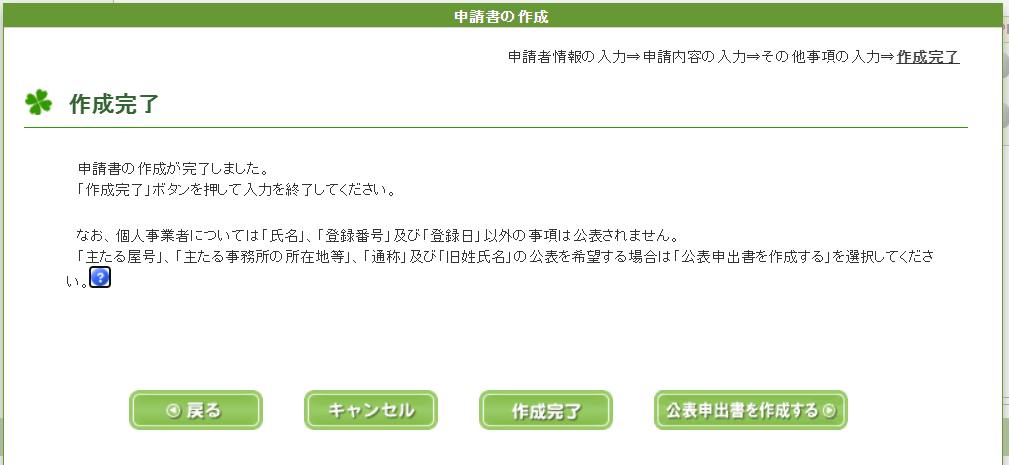

作成完了

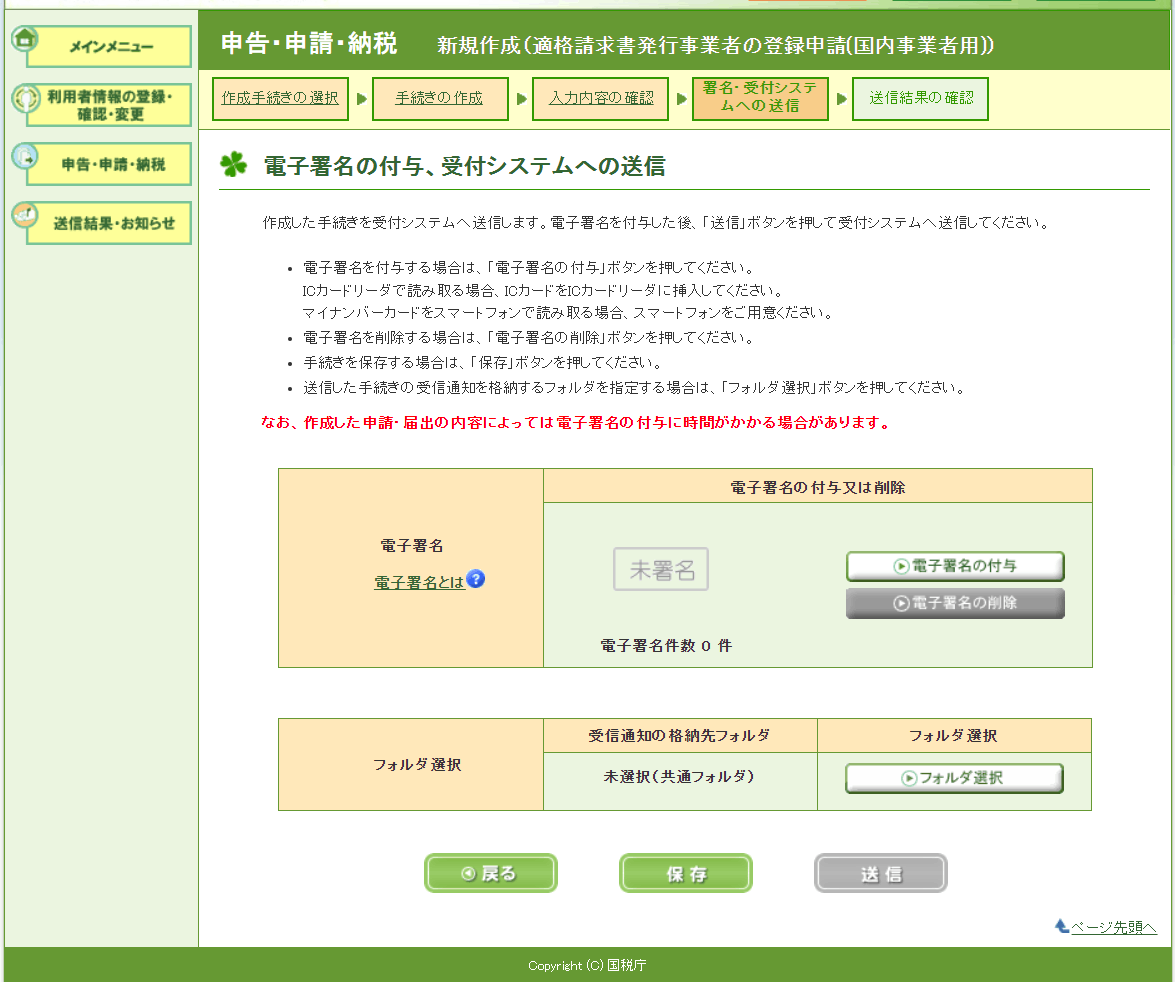

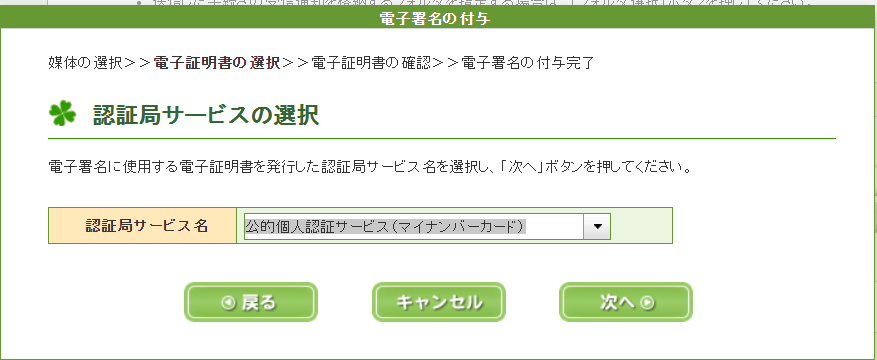

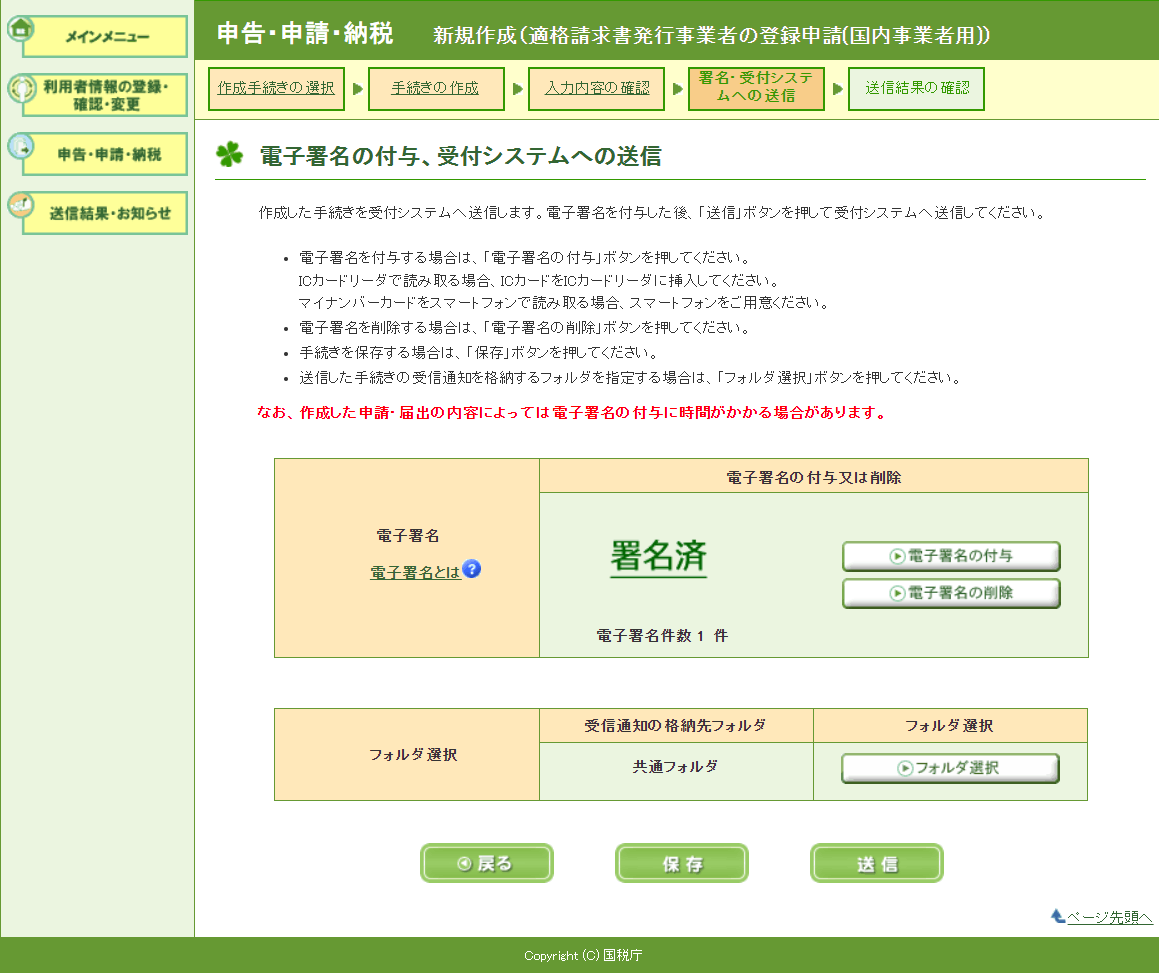

署名・受付システムへの送信

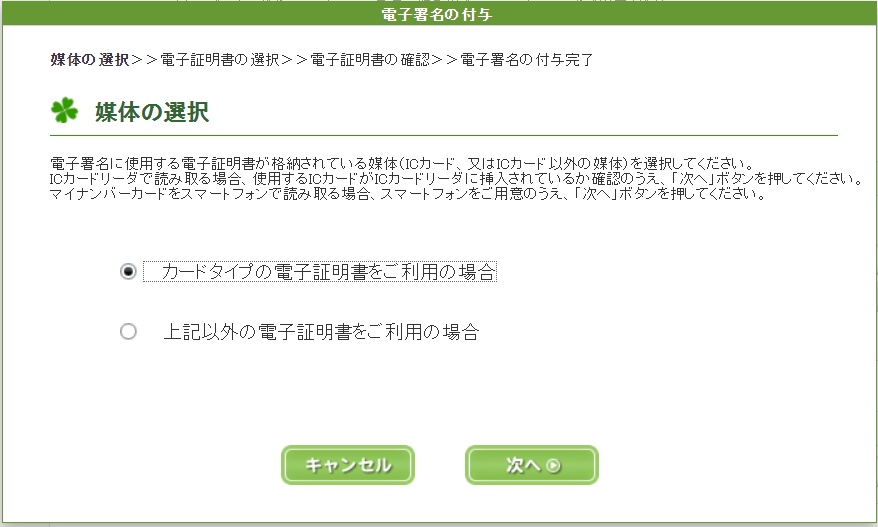

カードタイプの電子証明書をご利用の場合

公的個人認証サービス(マイナンバーカード)

電子署名

登録申請書書き方フローチャート