元銀行員が技術的負債について考えてみる

はじめに

この記事に結論はありません。

元銀行員のソフトウェアエンジニアが考えたことをだらだら書いているだけです。

負債とは

負債=借金のイメージが強いですが、会計上では2つはイコールではありません。

負債の中には借金(以下、借入金)だけではなく、買掛金・支払手形や退職給付引当金が含まれます。

つまり、借入金は負債の一部です。

借入金がゼロ、所謂無借金経営の会社は見たことがありますが、負債がゼロの会社はこれまで見たことがありません。(どこかにそんな会社があるかもしれません)

商売をする上で買掛金などの無利子負債は少なからず発生してしまうからです。

これを技術的負債に置き換えると、技術的負債があることは必ずしも悪ではない、と考えることができます。

技術的負債=技術的借金ではないとも言えます。

会計上の負債と同じように技術的負債にも色々あります。

この点について、Martin Fowler氏が一つの見方を示してくれています。

「TechnicalDebtQuadrant」という概念です。

ここでは「無鉄砲/慎重」と「意図的/不注意」という概念を使い、4つのパターンに技術的負債を分けています。

負債を作った際の状況に注目している分け方のようです。

技術的負債の分類

「TechnicalDebtQuadrant」とは別に、会計上の負債の分け方を当て嵌めたら面白いかもしれません。

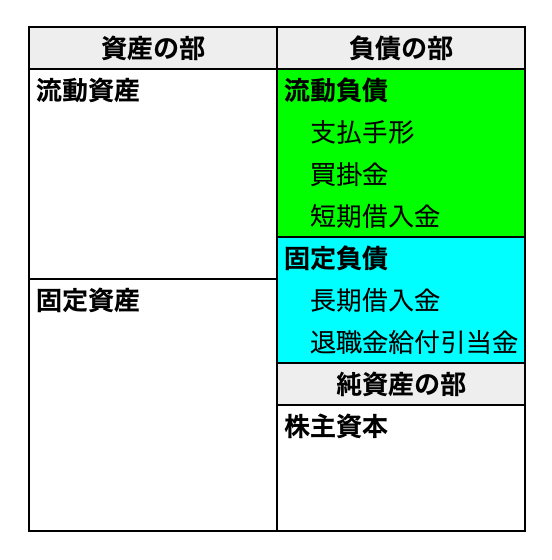

会計上の負債は大きく「流動負債」と「固定負債」に分けることができます。

- 流動負債:返済期限が1年以内の短期借入金や、支払手形や買掛金、未払金など

- 固定負債:返済期限が1年を超える長期借入金や、退職給付引当金など

これに加えて「有利子負債」か「無利子負債」の概念を掛け合わせてみましょう。

- 有利子負債:利息を支払う義務がある負債

- 無利子負債:利息の支払い義務がない負債

4つを組み合わせると下記の図のようになります。

この4つを優先順位でソートすると「2>=1>4>=3」です。

期日が近いものを優先して返す必要がありますし、同じ返済日なら利子がかかるものを先に返したほうが得です。(実際はそううまくいかないですが)

技術的負債は会計上の負債と異なり目に見えない(人知れず粉飾している可能性がある)ことがありますが、極力明らかにし何が重要かを区別した上で対応することが必要です。

と言うことで、ありきたりなまとめ方になりましたが、今回はこんな感じで終わります。

次回があれば、技術的負債の債権者は誰かについて考察していきたいです。

Discussion