インボイス制度を図解で解説してみる

概要

個人的にフリーランス化するため、インボイス制度についてまとめてみた。

※あくまでも個人的なまとめになりますので参考程度にお願いいたします。

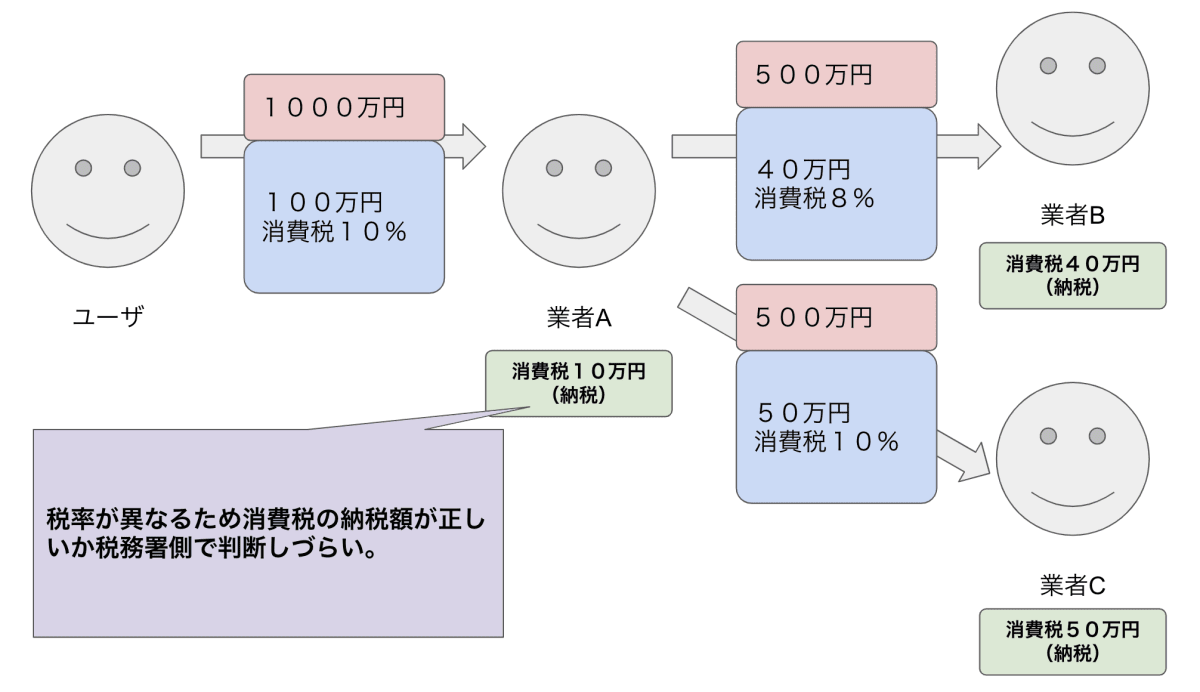

消費税の仕組み

最初に基本的な消費税の仕組みを紹介します。

この仕組はインボイス制度が施行される前も後も変わりません。

消費税は商品やサービスの金額に対して消費者が負担する税金になります。

消費者が負担するという部分が重要で、仕入れで消費税を支払った場合は、これが控除される仕組み(仕入税額控除)になっています。

仕入税額控除

免税事業者

ただし、小さな事業者については、免税の対象となります。

課税売上が1000万円以下の場合は消費税を納税しなくても良いということになっています。

(収益ではなくて売上な部分が注意ですね…)

最近、消費税率が増えた。

消費税増税により、消費税率が8−10%と種類が増えてしまったためこれを管理するために仕入税額控除の対処となる請求に対して税率を決まった方法で記載したものが必要になりました。

これを管理しやすくするため、請求書に税率を明記し保存するルールが追加されます。

この税率を明記したを適格請求書(インボイス)と呼ばれますが、「これ以外の請求書では仕入税額控除ができなくなる」 のが今回の改正になります。

じゃあ、適格請求書(インボイス)を発行すればいいんじゃないの?

このインボイスを発行するには 「消費課税事業者として登録してある事業者である必要」 があります。

消費税課税事業者として登録した場合は、課税売上が1000万円を超えていない場合でも消費課税事業者として登録する場合は、消費税の納付や帳簿管理などが必要になってきます。

どうなるのか?

インボイスが発行できる業者と発行できない業者

インボイスが発行できる事業者とできない事業者がある場合、同じ額を支払う場合にインボイスが発行できる側を優先してしまう様になってしまうことが考えられます。

インボイスが発行できれば仕入税額控除が可能となり、税金が下がるためです。

消費税分値段を下げる?

基本的には図解の中の業者Aが負担するべき税金であり、末端であるフリーランスには関係ないルールだとは思います。

しかし、弱いフリーランス側に負荷が来る場合に値段交渉や値下げ交渉が発生する可能性がありますが…

その場合は下請法違反になる可能性があるため、注意深く交渉をすすめる必要があると思われます。

まとめ

面倒くさい法律ですが、どのみち影響は避けられない感じですね…

負担ですが最終的には消費課税事業者として生きていくほうが楽そうに感じられる…

Discussion