はじめに

初めまして。

CryptoGamesというブロックチェーンゲーム企業でエンジニアをしている cardene(かるでね) です!

スマートコントラクトを書いたり、フロントエンド・バックエンド・インフラと幅広く触れています。

代表的なゲームはクリプトスペルズというブロックチェーンゲームです。

今回はUniswapについて公式ドキュメントを翻訳・補足しながらまとめていきたいと思います。

公式ドキュメントは以下になります。

Uniswap概要

Uniswapには、以下のようないくつかの領域が存在します。

Uniswap Labs

Uniswapプロトコルとウェブインターフェースを開発した会社です。

Uniswap Labsは、Uniswapプロトコル全体の開発を行っています。

Uniswapプロトコル

Uniswapプロトコルは、永続的でアップグレード不可能なスマートコントラクトの集まりです。

これらのスマートコントラクトは、自動的なマーケットメーカーを作成し、ユーザーが互いにトークンを交換したり、マーケットメイキングを行ったりできるよう支援します。

これはEthereumブロックチェーン上で行われます。

Uniswapインターフェース:

Uniswapインターフェースは、Uniswapプロトコルと手軽に対話するためのウェブベースのツールです。

このインターフェースを通じて、ユーザーはトークンをスワップしたり、流動性を提供したりできます。

ただし、これはUniswapプロトコルとのやり取りの1つの方法に過ぎません。

他にも方法があります。

Uniswapガバナンス:

UNIトークンによって可能になるUniswapプロトコルを統治するためのガバナンスシステムです。

ユーザーはUNIトークンを使ってプロトコルの運営に参加できます。

これらの要素がUniswapエコシステムの一部であり、Uniswapプロトコルを理解し、活用する際に重要な役割を果たしています。

エンジニアとして、Uniswapプロトコルや関連する要素について深く理解することで、さまざまなブロックチェーン関連の開発や取引に貢献できる可能性があります。

Uniswapプロトコル

はじめに

Uniswapプロトコルは、Ethereumブロックチェーン上での仮想通貨(ERC20トークン)の交換を行うための仕組みです。

このプロトコルは、ピアツーピアのシステムを採用しており、ユーザー同士が直接トークンを交換できるよう設計されています。

このプロトコルは、永続的でアップグレードできないスマートコントラクトの集まりで構成されています。

スマートコントラクトは一度デプロイされると変更できず、その性質から検閲に対する耐性やセキュリティを高めています。

また、ユーザー自身がトークンを管理し、取引を行うことができる自己保管の原則に基づいています。

このプロトコルは、信頼されていない中間組織がない状態で機能することを重視しています。

これにより、アクセスを制限する可能性のある中間組織による制約を排除し、開かれた取引環境を提供しています。

Uniswapプロトコルには、現在3つのバージョンが存在します。

V1とV2はオープンソースであり、GPLライセンスに基づいて提供されています。

V3もオープンソースで、わずかな変更が加えられています。

いずれのバージョンも、Ethereumブロックチェーンが継続的に存在する限り、永続的に機能します。

このプロトコルは、ユーザー同士が直接トークンを交換するための仕組みを提供し、セキュリティや自己管理といった重要な価値を重視しています。

ブロックチェーン技術の力を借りて、安全で信頼性のあるトークン交換を実現する手段として、Uniswapプロトコルは広く活用されています。

Uniswapプロトコルと従来の市場との比較

Uniswapプロトコルは、従来の市場とどのように異なるのかを理解するために、まず2つの観点を見ることが役立ちます。

1つ目は、自動マーケットメーカー(AMM)デザインが従来の中央集中型の注文ブック型取引所とどのように異なるか、2つ目は、許可制のシステムと比較して許可なくアクセスできるシステムの違いです。

注文ブックとAMMの比較

従来の市場では、中央集中型の注文ブック方式が一般的に使用されています。

この方式では、買い手と売り手が価格ごとに注文を出し、需要と供給のバランスに応じて取引が進行します。

これは、株式取引をする際に証券会社を通じて行う注文ブックシステムと似たような仕組みです。

Uniswapプロトコルは、自動マーケットメーカー(AMM)というアプローチを採用しています。

これは、注文ブックの代わりに2つの資産の流動性プールを使用します。

1つの資産をもう1つの資産と交換する際に、それらの資産の相対価格が変動し、新しい市場価格が決まります。

ここでは、買い手や売り手は特定の注文を待つのではなく、プールと直接取引を行うことになります。

自動マーケットメーカーと従来の注文ブック方式の違いや長所と短所に関する研究が進行中です。

許可なしシステム

もちろんです。Uniswapプロトコルの許可なしシステムと変更不可能なデザインについて、もう少し詳しく説明します。

許可なしシステムのデザイン

Uniswapプロトコルは、従来の金融市場とは異なり、許可なしのデザインを採用しています。

これは、誰もが自由にプロトコルのサービスを利用できることを意味します。

制限された特定の人や組織だけがアクセスできるということはありません。

例えば、誰もがトークンを交換したり、流動性を提供したり、新しい取引ペアを作成したりできます。

従来の金融サービスでは、地域や富の状態、年齢などに基づいてアクセスが制限されることが多いですが、Uniswapプロトコルは誰でも自由に参加できるオープンな環境を提供します。

変更不可能なデザイン

Uniswapプロトコルは、変更不可能なデザインを持っています。

つまり、一度デプロイされたプロトコルはアップグレードできない状態です。

誰もがコントラクトを一時停止させたり、取引の実行を元に戻したり、プロトコルの振る舞いを変更することはできません。

このデザインは、安定性と信頼性を確保するためのものであり、プロトコルの動作に変更を加えることなく、誰もが同じ条件下で利用できることを保証します。

Uniswap Governanceは、スワップ手数料の一部を特定のアドレスに割り当てる権限を持っていますが、これは予めすべての参加者に知られており、割合は10%から25%の範囲に制約されています。

これにより、プロトコルの変更が適切に管理され、乱用を防ぐ仕組みが確立されています。

Uniswapプロトコルの許可なしと変更不可能なデザインにより、誰もが公平な条件で金融サービスにアクセスできる未来が実現されています。

詳しい情報

詳細情報の入手方法

AMMの経済学、ゲーム理論、最適化研究などに関する情報を入手するには、Uniswapのリサーチページをチェックしてみてください。

そこでは、さまざまなテーマについての研究が提供されています。

Uniswapプロトコルの背後にある理論や仕組みを深く理解するために役立つ情報が含まれています。

V3の新機能について

UniswapプロトコルのV3では、AMMデザインを拡張し洗練させる新機能が導入されています。

これに関する詳細情報は、V3のコンセプトページを参照してください。

V3に関連する最新の概念や機能について学ぶことができます。

これにより、Uniswapプロトコルの最新の状態について理解を深めることができます。

以上の情報源を通じて、Uniswapプロトコルに関するさまざまな側面や概念について深く学ぶことができます。

プロトコルの理解を深めて、関連する開発や取引に貢献できるようになります。

プロトコルのコンセプト

集中流動性

はじめに

Uniswap v3の魅力的なアイデアは、「集中流動性(Concentrated Liquidity)」です。

これは、特定の価格範囲内に流動性を集中させるという概念です。

以前のバージョンでは、流動性は価格曲線の0から無限までの範囲に均等に分散していました。

この均一な分布により、価格の範囲(0、∞)全体での取引が流動性を損なうことなく行えました。ただし、多くのプールでは、流動性の大部分がほとんど使用されていない状態でした。

たとえば、ステーブルコインのペアの場合、2つの資産の相対価格がほぼ一定です。

通常の価格範囲外の流動性はあまり利用されていませんでした。

例えば、v2のDAI/USDCペアでは、$0.99から$1.01の範囲での取引に全体の資本の約0.50%しか使用されず、LP(流動性プロバイダー)にとってもっとも取引量が多く、最も手数料を稼げる価格範囲となっていました。

v3では、流動性プロバイダーは、(0、∞)よりも狭い価格範囲に資本を集中させることができます。

例えば、ステーブルコイン/ステーブルコインのペアの場合、LPは資本を$0.99から$1.01の範囲に集中させることができます。

その結果、トレーダーには中間価格周辺でより深い流動性が提供され、LPは資本を使ってより多くの取引手数料を稼ぐことができます。

この狭い価格範囲に流動性を持たせることを「ポジション」と呼びます。

LPは1つのプールに対して複数の異なるポジションを持つことができ、各LPの選好に応じた独自の価格曲線が作成されます。

アクティブな流動性

アクティブな流動性について理解するために、以下のポイントを考えてみましょう。

1. 価格範囲とポジション

Uniswap v3では、流動性プロバイダー(LP)は特定の価格範囲内に流動性を集中させることができます。

つまり、LPは価格の範囲を指定し、その範囲内に流動性を割り当てることができるのです。

これを「ポジション」と呼びます。

2. 価格の変動とアクティブな流動性

資産の価格は常に変動します。

もし価格がLPが指定した価格範囲を超えて変動すると、そのポジションの流動性は「非アクティブ」となり、その範囲内での取引手数料を稼ぐことはできなくなります。

3. ポジションの調整と手数料の獲得

資産の価格が特定のポジションの価格範囲内に戻ると、そのポジションの流動性は再び「アクティブ」になります。

これにより、LPは再びその範囲内で取引手数料を獲得できるようになります。

4. 自由なポジションの作成

LPは複数のポジションを作成することができます。

それぞれのポジションには異なる価格範囲が指定されます。

これにより、市場の状況やLPの戦略に合わせて流動性を調整することが可能です。

集中流動性の仕組みにより、市場が自然な形で価格範囲ごとに流動性を配分し、最適な状態を見つけることができるようになります。

このシステムによって、LPは最も効果的な方法で手数料を稼ぎつつ、市場参加者に深い流動性を提供することができるのです。

ティック

「Ticks(ティック)」は、Uniswap v3の特徴である集中流動性を実現するために使用される、価格スペースを分割するための境界です。

価格スペース内のティックは、価格の離散的な範囲を示す境界です。

価格スペース全体を均等な間隔で区切っており、1つのティックの増減が価格全体で0.01%の変動を表します。

ティックは流動性ポジションの境界として機能します。

ポジションを作成する際に、プロバイダーはそのポジションの上限ティックと下限ティックを選択する必要があります。

スワップが発生すると、プールコントラクトはその時点でのティック間隔内で取引に利用可能な流動性を活用します。

これによって、交換から出て行くアセット(アウトバウンドアセット)と交換で入ってくるアセット(インバウンドアセット)が交換されます。

具体的には、プール内の流動性を使って、あるトークンを売って別のトークンを取得します。

そして、次のティックに到達すると、プールコントラクトは新しいティックに切り替わります。

この切り替えによって、前のティックにおいて非アクティブだった流動性が活性化され、新しいティックの境界として機能します。

これによって、価格帯ごとに流動性が効率的に活用され、スワップが連続的に行われる仕組みが実現されます。

各プールには同じ数のティックがありますが、実際にはアクティブなティックは一部だけです。

Uniswap v3スマートコントラクトの性質により、ティックの間隔はスワップ手数料と直接的に関連しています。

低い手数料層では、アクティブなティックがより細かく設定され、高い手数料層ではアクティブなティックの間隔が相対的に広くなります。

非アクティブなティックはスワップ中のトランザクションコストに影響を与えませんが、アクティブなティックを越える際には、そのティックを境界とする新しいポジション内の流動性が活性化されるため、トランザクションのコストが増加します。

特にステーブルコインのペアなど、効率的な流動性が求められる場合には、ティックの間隔を狭く設定することで、スワップ時の価格への影響を減少させることができます。

これにより、ステーブルコインのスワップがより良い価格で実行される可能性が高まります。

ティック間隔と手数料レベルの関連性の詳細については、ホワイトペーパーを参照してください。

手数料

スワップ手数料

スワップ手数料は、トークンのスワップが行われた際に、そのスワップが発生した価格の範囲内の流動性に比例して分けられます。

つまり、流動性プールに提供されているトークンの量や価格範囲に応じて手数料が分配される仕組みです。

もしスポット価格が特定のポジションの価格範囲から外れると、そのポジションに紐づく流動性は非アクティブとなり、その範囲外でのスワップによる手数料は発生しません。

しかし、スポット価格が再びそのポジションの価格範囲に戻ると、そのポジションの流動性は再びアクティブとなり、スワップによる手数料が再び生成される仕組みです。

以前のUniswapのバージョンでは、スワップ手数料は自動的に再投資されていましたが、Uniswap v3ではそれが変更されました。

スワップ手数料はプールから別々に集められ、所有者が手数料を受け取るためには手動で引き出す必要があります。

この変更により、流動性プロバイダーが手数料の利用方法を柔軟に選択できるようになりました。

プール手数料

Uniswap v3では、異なるスワップ手数料を持つ複数のプールが各トークンペアに導入されています。

流動性プロバイダーは、最初に3つの手数料レベル(0.05%、0.30%、1%)でプールを作成できます。

また、UNIガバナンスによって追加の手数料レベルが将来的に追加される可能性もあるのです。

過去にも、2021年11月に行われたガバナンス提案によって0.01%の手数料レベルが導入されました。

過去には、異なる手数料オプションによるインセンティブの調整は難しく、ペアを別々のプールに分割することは実現できませんでした。

このような分割は流動性の分散化の問題を引き起こし、ペアごとの流動性が低下し、スワップ時の価格影響が増加する結果を招いていました。

集中流動性の導入により、総流動性と価格影響の関係が切り離されました。

これにより、ペアを複数のプールに分割することが実現可能になりました。

以前は0.30%のスワップ手数料で満足していなかった資産に対しても、プールの機能性が向上するアプローチが可能となりました。

適切なプール料金を見つける

さまざまな種類の資産(例えば、ステーブルコインやエキゾチックな資産など)は、その性質や市場の特性に応じて、適切な手数料レベルを選ぶ傾向があります。

スワッパーや流動性プロバイダには、それぞれ異なる目標やインセンティブが存在するため、彼らのニーズやインセンティブに合わせて、適切な手数料レベルを選ぶことが重要です。

1. 低ボラティリティ資産の手数料レベル

ステーブルコインなどの低いボラティリティを持つ資産は価格リスクが低いため、流動性プロバイダーは最低の手数料レベルに集まる可能性が高いです。

スワップする人々も、できるだけ1:1に近い実行価格を得るためにこの手数料レベルを選ぶでしょう。

2. エキゾチックな資産や取引の少ない資産の手数料レベル

逆に、エキゾチックな資産や取引が少ない資産は、流動性プロバイダーが保持期間中のコストリスクを相殺するため、高い手数料レベルに向かう可能性があります。

したがって、異なる種類の資産は、その特性や取引頻度によって、適切な手数料レベルに収束する傾向があるのです。

これにより、スワッパーや流動性プロバイダーの双方にとってバランスの取れたインセンティブが生まれ、プールの適切な運営が支えられます。

プロトコル手数料

Uniswap v3では、プロトコル手数料というものがあります。

この手数料は、UNIガバナンスによって有効にすることができます。

Uniswap v2と比べて、Uniswap v3では、スワップ手数料の一部をプロトコルに送る割合を選ぶ際に、UNIガバナンスがより柔軟な選択肢を持っています。

具体的には、取引手数料の一部をプロトコルに寄付する割合を調整することができます。

詳細な内容については、ホワイトペーパーに詳しく記載されていますので、そちらをご参照いただけます。

オラクル

オラクルという概念について馴染みがない場合は、まずEthereum Foundationのオラクル概要をチェックしてみてください。

全てのUniswap v3プールは、オラクルとして機能することが可能であり、過去の価格や流動性のデータにアクセスすることができます。

これによって、さまざまなオンチェーンのユースケースが実現できるようになります。

過去のデータは、観測結果の配列として保存されます。

最初は、各プールは単一の観測結果しか記録せず、ブロックが進むにつれてそのデータを更新していきます。

そのため、ユーザーが過去のデータにアクセスできる期間には制限があります。

しかし、トランザクション手数料を支払うことで、追跡する観測結果の数を増やすことができます(最大65535まで)。

これにより、データの利用可能な期間が約9日以上に延長することが可能です。

価格や流動性の履歴をプールコントラクト自体に直接保存することにより、呼び出し側のコントラクトで論理エラーが発生する可能性が大幅に減少し、履歴データを保持する必要がないため、統合コストが削減されます。

記録できるデータの最大長さが十分に大きいため、呼び出し側のスマートコントラクトは比較的低コストで、任意の時間範囲内での加重平均を計算することができます。

これにより、オラクル価格の操作が困難になります。

観測

Observationは以下の形式をとります。

struct Observation {

// the block timestamp of the observation

uint32 blockTimestamp;

// the tick accumulator, i.e. tick * time elapsed since the pool was first initialized

int56 tickCumulative;

// the seconds per liquidity, i.e. seconds elapsed / max(1, liquidity) since the pool was first initialized

uint160 secondsPerLiquidityCumulativeX128;

// whether or not the observation is initialized

bool initialized;

}

v3プールでは、観測結果はobservationsメソッドを使って取得できます。

ただし、これはオラクルデータを利用する推奨される方法ではありません。

代わりに、observeを利用することをおすすめします。

observeメソッドを呼び出すとき、呼び出し元は、過去の秒数を含む配列を渡す必要があります。

この配列には、どの時刻の観測結果を取得するかを示す秒数が含まれます。

ただし、指定された各時刻は、保存されている最も古い観測結果よりも新しい時刻(または同じ時刻)である必要があります。

なお、指定された時刻が観測結果が記録されたブロックと正確に一致しない場合でも、観測結果を自動的に調整してくれます。

これにより、手動で補間する必要がなくなります。

そのため、observationsメソッドに比べてobserveメソッドを使用することが推奨されます。

また、オラクルは最大で1つのブロックごとに更新されるため、observeメソッドを秒数Agoの値を0で呼び出すと、最も直近に書き込まれた観測結果が返されます。

これは、現在のブロックの開始時点と同じかそれよりも古い時刻である場合に該当します。

ティックアキュムレーター

ティックアキュムレータは、特定の時間点でのアクティブなティックの累積合計を記録します。

この値は徐々に増加し、現在のティックの値によって秒ごとに増加していきます。

一定の期間内の平均ティックを算出するには、呼び出し元は2つの連続した観測結果を取得し、それらの値の差を求めて、それらの間の経過時間で割る必要があります。

また、ティックアキュムレータからはTWAP(Time-Weighted Average Price) を計算する方法もホワイトペーパーで説明されています。

なお、算術平均ティックを使用して価格を算出することは、幾何平均価格に対応することに注意してください。

ティックアキュムレータの具体的な使用方法については、OracleLibraryを参照してみてください。

このように、ティックアキュムレータはUniswap v3のオラクル機能を支える重要な要素であり、価格や流動性のデータを効果的に活用するための手段となっています。

リキッドティーアキュムレータ

リキッドティーアキュムレータは、Uniswap v3のプール内での流動性の変動を追跡するための仕組みです。

具体的には、リキッドティーアキュムレータは、観測時点での秒数 / 範囲内の流動性の値を記録します。

この値は、プール内の流動性の量とその有効な範囲を示します。

そして、このリキッドティーアキュムレータの値は時間の経過とともに単調に増加し、秒数 / 範囲内の流動性の値が秒ごとに加算されていきます。

一定期間内の調和平均流動性を導出するには、呼び出し元は2つの連続した観測結果を取得し、それらの値の差を求めます。

その後、経過時間をこの差で割ることで、調和平均流動性を計算します。

この手法によって、特定期間内の流動性の変動の評価が可能になります。

ホワイトペーパーには、この手法によるTWAL(Time-Weighted Average Liquidity) の計算方法が詳しく説明されています。

この方法を使用することで、Uniswap v3のプール内の流動性の変動を評価し、トレードの際の最適なタイミングや条件を判断するのに役立ちます。

⚠️注意

範囲内流動性アキュムレータは注意して使用する必要があります。

なぜなら、現在のティックと現在の範囲内流動性が完全に無相関である可能性があるため、同じ期間内でプールの算術平均ティックと調和平均流動性を取ることで、別のプールと比較して誤った特性を示すことがあるからです。

例えば、プールAの現在のティックが5秒間0であり、5秒間100である場合、ティックアキュムレータは50になります。

同じ期間内で、範囲内流動性が5000と50だった場合、調和平均流動性は約99になります。

これに対して、同じ資産からなるプールBでは、ティックが50であり、範囲内流動性が約99の場合を考えてみましょう。

アキュムレータの値は同じになりますが、基本的な挙動はもちろんまったく異なります。

つまり、同じアキュムレータの値でも、実際のプールの特性は異なることがあるため、注意が必要です。

現在のティックの変動と範囲内流動性の変化が無相関の場合、アキュムレータの値だけではプール同士の比較が正確でないことに留意してください。

ティックから価格を導く

まず、「アクティブティック」は、プールの現在の価格に最も近い下限ティックを指します。

プールが作成されると、各トークンはトークン0またはトークン1に割り当てられます。

これは、トークンの順番を固定し、相対的な評価やプールのロジックに使用するためのものです。

トークンがトークン0またはトークン1であるかどうかは、その価値には関係ありません。

資産価格を導出する際には、トークン0(例えば、WETH)の価格をトークン1(例えば、USDC)に対してどのように表現するかが重要です。

具体的な手法として、ティックから導き出されるティック価格を使います。

例として、WETH / USDCプールでの価格導出を考えてみましょう。

ある時点でのtickCumulativeが**[70,000、1,070,000]** というデータがあり、観測間の経過時間は10秒です。

まず、アキュムレータ値の差(1,070,000 - 70,000 = 1,000,000)を計算し、経過時間で割って平均ティックを導出します(1,000,000 / 10 = 100,000)。

次に、このティック値を使ってトークン1(USDC)の価格をトークン0(WETH)に変換します。

公式p(i) = 1.0001**i

(ホワイトペーパーの6.1を参照)

を使用して計算します。

1.0001**100,000 ≅ 22015.5 USDC / WETH

ティックは符号付き整数であるため、トークン0とトークン1の価値が逆転する場合、負のティック値が返されることに注意してください。

この方法を使用することで、プール内の異なるトークン間の価格を導出することができます。

ただし、ティック価格や導出方法を理解する際には、アクティブティックと範囲内流動性の関係にも留意する必要があります。

これによって、プール同士の比較が正確でない場合があることに注意してください。

レイヤー2のロールアップでのオラクル

Optimism

Optimismは、Ethereumのスケーリングソリューションの一つであり、トランザクションを高速に処理するために設計されています。

Optimism上では、各トランザクションが個別のブロックとして扱われます。

しかし、ここで重要なのは、これらのブロックのblock.timestamp(ブロックのタイムスタンプ)は、Sequencerによって最後にL1(Ethereumメインチェーン)ブロックに取り込まれた時刻に基づいています。

これは大きく遅延するため、Optimism上のブロックのタイムスタンプは、実際のトランザクションが行われた時刻とは異なる可能性があります。

Optimismは、Ethereumのスケーリングソリューションの1つであり、トランザクションを高速に処理するために設計されています。

Optimism上では、各トランザクションが個別のブロックとして扱われます。

しかし、ここで重要なのは、これらのブロックのblock.timestamp(ブロックのタイムスタンプ)は、Sequencerによって最後にL1(Ethereumメインチェーン)ブロックに取り込まれた時刻に基づいています。

これは大きく遅延するため、Optimism上のブロックのタイムスタンプは、実際のトランザクションが行われた時刻とは異なる可能性があります。

このタイムスタンプの遅延は、オラクル価格を提供する際に問題を引き起こす可能性があります。

なぜなら、オラクル価格は正確で信頼性のあるデータでなければならず、遅延したタイムスタンプに基づいて価格を導出すると、価格の悪意ある操作が容易になってしまうからです。

将来的には、Optimismのブロックタイムスタンプが高い精度で更新される可能性があり、その場合はオラクル価格の提供が改善されるかもしれません。

また、強制的な取り込みトランザクションによってオラクルのセキュリティが向上する可能性も考えられます。

しかし、現在の状況では、Optimism上でのオラクル価格の提供は適切ではないとされています。

レンジオーダー

Uniswap V3において、カスタマイズ可能な流動性ポジションと片方のトークンの供給を活用することで、自動市場メーカー(AMM)の新しいスワッピングスタイルである「レンジオーダー」が実現しました。

通常のオーダーブック市場では、誰でも簡単にリミットオーダーを設定できます。これは、特定の価格で資産を買ったり売ったりするオーダーで、そのオーダーは将来のある時点で執行されることを期待しています。

一方、Uniswap V3では、特定の価格範囲内で単一の資産を流動性として提供することで、リミットオーダーに似た動作を実現できます。

レンジオーダーも同様に、将来のある時点で実行されることを期待して設定されます。

オーダーのスポット価格が注文の範囲を越えた後に、対象の資産が引き出し可能になります。

通常の市場では、リミットオーダーに手数料が発生することがありますが、Uniswap V3のレンジオーダーメーカーは、オーダーが執行される過程で手数料を受け取ります。

これは、レンジオーダーが実際には通常のスワップではなく、流動性提供の一形態であるためです。

レンジオーダーの可能性

AMM(自動市場メーカー)の設計には、リミットオーダーのスタイルに関して、一部は再現可能である一方、他のスタイルは再現できない場合があります。

以下に、4つの「レンジオーダー」の例とそれに対応する従来の注文の例を説明します。

最初の2つは再現可能であり、後の2つは再現できません。

1つ重要な違いがあります。従来のリミットオーダーと異なり、「レンジオーダー」は、スポット価格が指定された価格範囲を越えて交差し、その後逆方向に戻って再び範囲内に交差する場合、オーダーは執行されないままになります。この間、流動性プロバイダーはLP手数料を稼ぐことができますが、目標が特定の対象資産で完全に退出することである場合、オーダーの状況を監視し、オーダーが執行されたら手動で流動性を取り除くか、サードパーティのポジションマネージャーサービスを使用して代理で引き出す必要があります。

指値注文

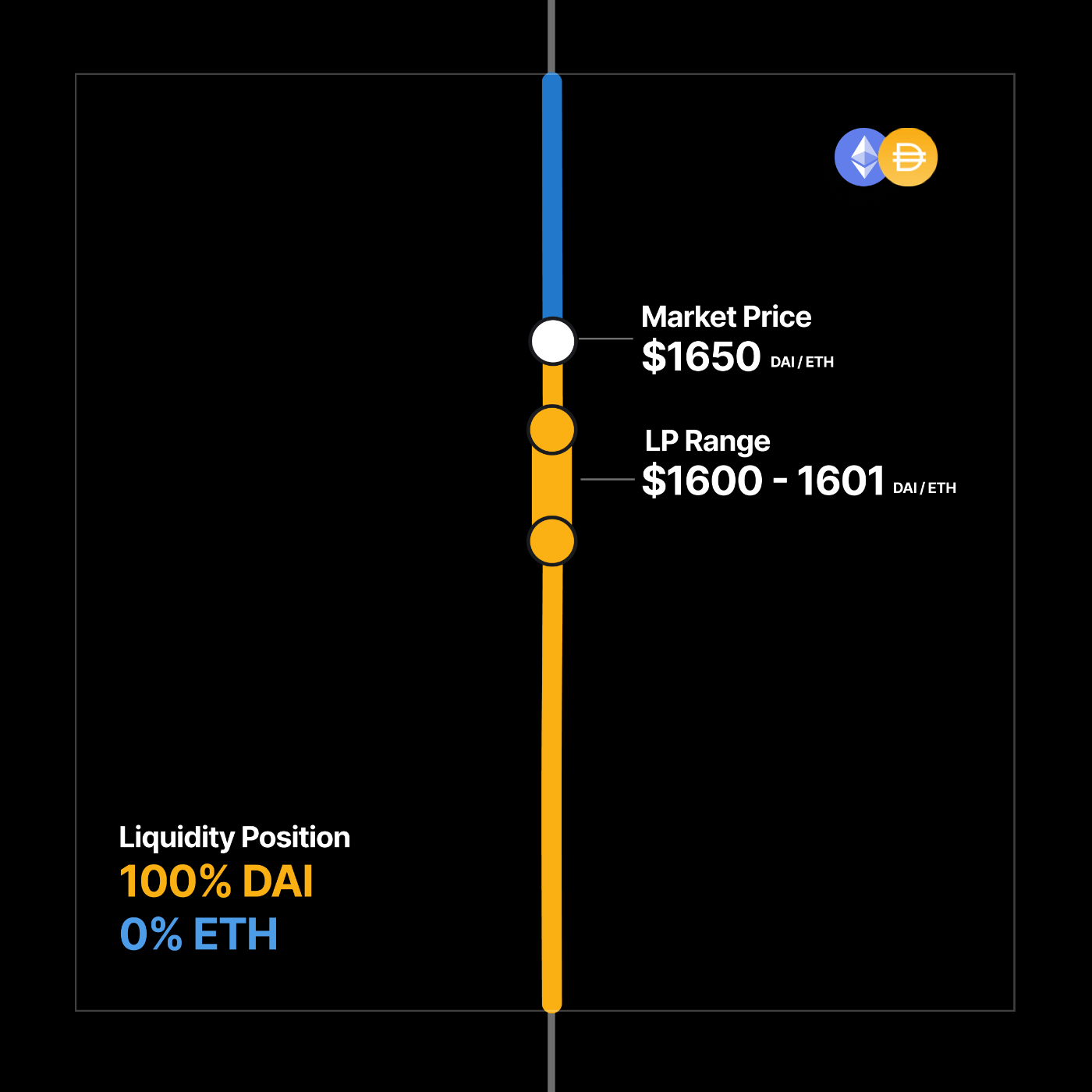

テイクプロフィットオーダーは、特定の価格に達した際に自動的に実行される注文のことを指します。例えば、あなたがETHを持っており、その価格が1,500 DAI / ETHであるとします。しかし、ETHの価格が1,600 DAI / ETHに達した際に自動的に売却したいと考えているとします。

この場合、あなたはテイクプロフィットオーダーを設定します。具体的には、ETHを1,600 DAI / ETHの価格で提供する注文を出します。これは、将来的にETHの価格が1,600 DAI / ETHに達した時点で、あなたの注文が自動的に実行され、ETHを1,600 DAI / ETHで売却する仕組みです。

引用: https://docs.uniswap.org/concepts/protocol/range-orders

引用: https://docs.uniswap.org/concepts/protocol/range-orders

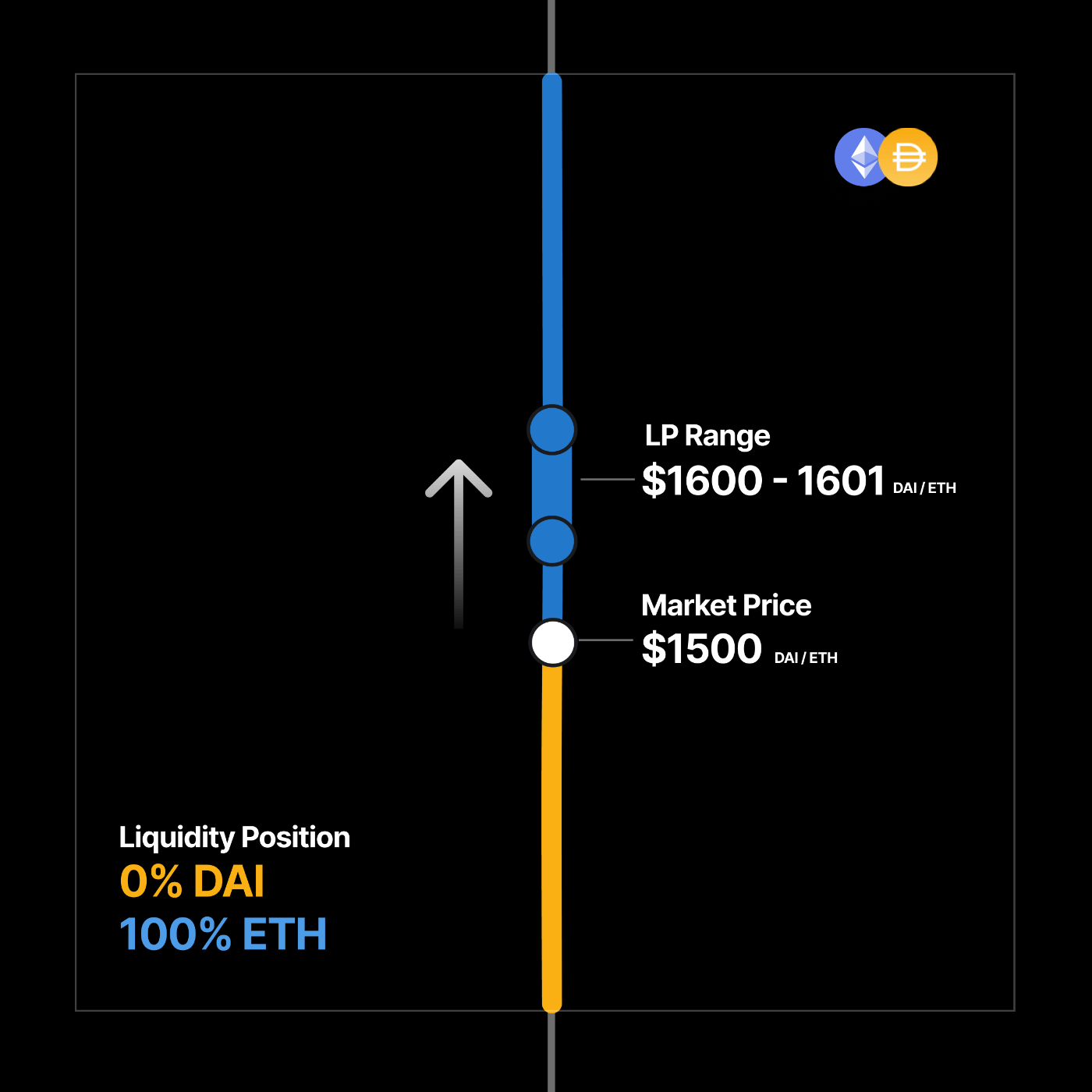

買い指値注文

DAI / ETHプールの現在の価格は1,500 DAI / ETHです。あなたは次の市場の下落時に、ETHの価格が1,000 DAI / ETHまで下落し、その後反発することを予想しています。このため、DAIをETHにスワップする範囲注文(レンジオーダー)を、価格1,000 DAI / ETHで設定したいと考えています。この注文は、ETHを低い価格で購入したいという目的を持つものです。

Uniswap V3では、あるトークン同士のペア(例:DAIとETH)を1つのプール内に配置します。

このプール内では、2つのトークンがスポット価格を中心に上下に分かれて配置されます。

具体的には、高価格のトークン(ここではETHを想定します)がスポット価格よりも上に位置し、低価格のトークン(ここではDAIを想定します)がスポット価格よりも下に位置する構造です。

この特徴によって、リミットオーダーと呼ばれる取引スタイルが可能になります。

従来の取引所では難しかったリミットオーダースタイルをUniswap V3では実現できるのです。

この分離された価格空間によって、市場の価格動向やトレード戦略に合わせて、特定の価格帯でのトークン取引を効率的に行うことができるようになります。

Uniswap V3は、トレーダーや流動性プロバイダーにとって、柔軟性のある取引環境を提供しています。

買いストップ注文

特定の価格に達した際に、通常のスポット価格よりも高い価格で購入する注文のことを指します。例えば、あるトークンの価格が現在1,500 DAI / ETHであり、将来的に2,000 DAI / ETHに達することを期待している場合を考えてみましょう。

あなたは、ETHの価格が2,000 DAI / ETHに達したときに急騰し、その後3,000 DAI / ETHに上昇すると予測しています。そのため、ETHを購入する際には、価格が2,000 DAI / ETHに達したら自動的に購入されるような注文を出したいと考えています。

損切り注文

現在のDAI / ETHプールの価格が1,500 DAI / ETHです。あなたは、ETHの価格が1,000未満に下落し、その後さらに200まで急落することを予想しています。そのため、ETHを1,000 DAI / ETHの価格でDAIに交換するレンジオーダーを設定したいと考えています。

しかし、この操作は実現不可能な状況です。なぜなら、現在の価格が1,500 DAI / ETHであるため、スポット価格よりも低い価格帯(1,000 DAI / ETH未満)はDAIで価格が表示されるからです。言い換えると、ETHを1,000 DAI / ETHでDAIに交換するためには、1,000 DAI / ETHの価格でETHを提供する必要があります。しかし、この価格帯ではDAIと交換されるため、必要なETHを確保することができません。

手数料

Uniswap V3の流動性提供には手数料が関わってきます。

あなたが特定のペアの流動性を提供する際、そのペアを構成する両方のトークンに対して手数料が発生します。

先程の例で言うと、ETHとDAIのペアの流動性を提供する場合、ETHとDAIの両方に対して手数料が発生します。

具体的な例を挙げてみましょう。

あなたがETHをDAIにスワップする場合、その取引に関連する手数料はETHとDAIの両方で支払われます。

逆に、DAIをETHにスワップする場合も同様です。

また、レンジオーダーを設定する際、どれだけ範囲を広くするかについては個人で決めることができます。

範囲を広く設定すると、範囲内で価格が変動した際に多くの手数料が発生する可能性がありますが、その一方でスポット価格が逆転して範囲が完了する前に注文が執行されないリスクが増えるということです。

スワップ

はじめに

スワップはUniswapプロトコルとやり取りする際に最もよく使用される方法です。

ユーザーにとっては、スワップは簡単です。

例えば、ユーザーが持っているERC20トークンと、それを交換したい別のトークンを選択します。

スワップを実行すると、現在所有しているトークンが、希望する別のトークンと比例した量に自動的に交換されます。

しかし、交換には少額の手数料がかかります。

この手数料は流動性提供者に支払われる仕組みです。

Uniswapプロトコルを使ったスワップは、誰でも自由に行うことができます。

つまり、ユーザーが自分のトークンを他のトークンと交換する際、煩雑な手続きや許可の取得などは不要です。

⚠️注意

Uniswapプロトコルを介してウェブインターフェース(ウェブサイト)を使用してスワップする場合、追加の許可構造が導入される可能性があり、Uniswapプロトコルを直接使用する場合と比較して異なる動作が生じる可能性があります。

Uniswapプロトコルを使用したスワップは、通常のオーダーブック取引とは異なる方法です。

オーダーブック取引では、特定の順序で個別の注文が処理されるのに対して、Uniswapではスワップは受動的な流動性プールに対して行われます。

この流動性プールには、トークンと資金が対応しています。

具体的には、ユーザーがスワップを行う際には、注文を待つ必要はありません。

代わりに、ユーザーが提供したトークンと資金が流動性プールに追加され、その資金とトークンのバランスがスワップ時に使用されます。

この方法によって、ユーザーは即座にトークンを交換することができます。

また、流動性プロバイダーは、自身が提供した資本に応じた手数料を受け取ることができます。

スワップ手数料は流動性プール全体で分配され、流動性プロバイダーに報酬として支払われます。

Uniswapプロトコルのスワップは、流動性プール全体に対して実行されるため、特定の注文が待たれることなく、効率的で迅速な取引が行えるメリットがあります。

この方法によって、流動性プロバイダーも報酬を受け取りながら、ユーザーによるスワップが実現されています。

価格インパクト

価格インパクトとは、スワップや取引の際に価格に与える影響のことを指します。

これは、従来のオーダーブック市場とUniswapプロトコルのスワップの違いを理解する上で重要な概念です。

従来のオーダーブック市場では、大きな市場買い注文が既存のリミット売り注文の流動性を枯渇させ、その後の高い価格でのリミット売り注文にも実行されることがあります。

結果として、注文の最終的な実行価格は、埋まった2つのリミット売り注文の価格の間に位置します。

一方、Uniswapプロトコルを使用したスワップでは、自動市場メーカー(AMM)の特性により、スワップの実行中にトークン同士の相対価値が連続的に変動します。

つまり、スワップの開始時点と終了時点の間で価格が変動し、その影響を受けて最終的な実行価格が設定されます。

この価格変動のダイナミクスは、Uniswapプロトコルのすべてのスワップに影響を与えます。

流動性プール内の異なる価格ポイントでの利用可能な流動性の量によって、特定のスワップサイズに対する価格インパクトが変化します。

特定の価格で多くの流動性が利用可能な場合、スワップサイズに対する価格インパクトは低くなります。逆に、流動性が少ない場合は価格インパクトが高くなります。

Uniswapのインターフェースを通じて、リアルタイムで価格インパクトを予測し、異常に高い価格インパクトが発生する場合には警告が表示されます。

これによって、ユーザーはスワップを実行する際に価格インパクトを考慮することができます。

スリッページ

スリッページ(Slippage) は、Uniswapプロトコルを使用してスワップを行う際に重要な概念です。

スリッページとは、送信した取引が保留中に価格が変動し、予想した価格と実際の実行価格が異なる可能性を指します。

Ethereumに取引が送信される際、各取引の実行順序は「ガス」と呼ばれる手数料の量によって決まります。

高いガス手数料を提供すれば、取引が速く実行されますが、低いガス手数料では取引が保留状態になることがあります。

この保留中の間に、他のスワップが行われることで、最終的な実行価格が変動する可能性があります。

スリッページ許容範囲は、ユーザーが設定する価格の変動幅です。

実行価格がスリッページ許容範囲内に収まる場合(たとえば1%以内)、取引は実行されます。

しかし、実行価格が許容範囲外になると、取引は失敗してスワップは実行されません。

この概念は、従来の市場でも理解できます。

例えば、遅延後に実行される市場買い注文では、送信時の予想価格と実際の実行価格に差が生じる可能性があります。

スリッページは、取引の実行過程で価格変動が起こることを考慮し、スワップをより確実に行うために重要な概念です。

スリッページ許容範囲を設定することで、予想外の価格変動から保護され、意図した価格でのスワップが行えるようになります。

安全チェック

価格インパクトとスリッページは、Uniswapプロトコルにおいてユーザーの取引が円滑に行われるようにするための安全チェックがあります。

1. 期限切れ(Expired)

スワップが設定された期限を超えて保留中になることを防ぐための安全チェックです。

スワップを送信してから実行されるまでの間、一定時間が経過すると価格が変動する可能性があります。

期限切れの時点で保留中のスワップが自動的にキャンセルされ、長期間の保留とそれに伴う価格変動から保護されます。

2. 出力不足(INSUFFICIENT_OUTPUT_AMOUNT)

ユーザーがスワップを送信すると、Uniswapはユーザーが受け取る予定のトークンの量を見積もります。

スワップの実行時に予測された出力量が、一定の許容範囲(スリッページ許容範囲)内に収まることを確認します。

もし出力量が許容範囲を超える場合、スワップはキャンセルされます。

これによって、保留中に価格が急激に変動してユーザーが不利な取引を避けるための保護が行われます。

これらの安全チェックは、ユーザーがスワップの実行中に予想外の状況に直面するリスクを軽減するために設けられています。

スワップ実行前にこれらの要因を考慮することで、ユーザーは安全かつ予測可能な取引環境を確保できます。

トークン統合の問題

Uniswap v3では、「手数料転送トークン」と「リベーストークン」が通常のトークンとは異なる挙動を示すことに注意が必要です。

手数料転送トークン(Fee-on-transfer Tokens)

手数料転送トークンは、Uniswap v3のルーターコントラクトとは適切に機能しないことがあります。

代替策として、トークンの発行者はトークンのラッパーやカスタムのルーターを作成することができます。

ただし、Uniswapは手数料転送トークンをサポートする新しいルーターを提供する予定はありません。

リベーストークン(Rebasing Tokens)

リベーストークンは、プールの作成やスワップの実行には成功するかもしれませんが、流動性プロバイダーはリベースがマイナスに変化すると、そのポジションが有効になった時に損失を被る可能性があります。

この損失は回復できないため、慎重に取引する必要があります。

ガバナンス

概要

コードなどが中心なのでこの記事では飛ばします。

詳しく知りたい方は以下を参考にしてください。

プロセス

Uniswapガバナンス提案の開発と進行に関する現在のプロセスガイドラインです。

プロセス

Uniswapのガバナンスプロセスには、さまざまな目的を持ついくつかの手段があります。

-

gov.uniswap.org

これはDiscourseを利用したフォーラムで、Uniswapのガバナンスに関する議論が行われます。

コミュニティメンバーは、投稿を共有したり「いいね」をする前にアカウント登録する必要があります。

新しいメンバーは自分で投稿する前に、10分間で4つのトピックを読み、15件の投稿を読む必要があります。 -

Snapshot:

Snapshotは、オフチェーンでセンチメントを示すためのシンプルな投票インターフェースです。

Snapshot上での投票は、投票に使用されたアドレスに委任されたUNIの数によって重み付けされます。 -

ガバナンスポータル:

正式なガバナンスポータルは、Uniswapアプリのインターフェースから直接アクセスできます。

投票はこのポータルを介して委任され、行われます。

これらの手段は、ガバナンスの異なる段階で利用されます。

まず、議論を行うためにgov.uniswap.orgでフォーラムが使われ、その後、Snapshotでセンチメントを示し、最終的な提案はガバナンスポータルを通じて投票されます。

ただし、これらのプロセスはUniswapのコミュニティからのフィードバックに基づいて変更される可能性があります。

Uniswapのガバナンスプロセスの第1フェーズである「テンパレチャーチェック」は、現状の変更に対する意欲が十分にあるかどうかを確認する段階です。

フェーズ1: Temperature Check — Discourse/Snapshot

以下が手順です。

-

コミュニティへの質問投稿

gov.uniswap.orgのコミュニティフォーラムに、潜在的な変更に関する偏りのない質問を投稿します。

例えば、「UniswapのガバナンスにXYZトークンの流動性マイニングを追加すべきか?」などです。

フォーラム投稿には「Temperature Check - [タイトル]」というラベルを付けます。

フォーラム投稿内には、関連するSnapshotの投票へのリンクも含めます。 -

Snapshotを使用した投票

コミュニティメンバーはSnapshotを利用して、提案に対する意欲を示します。

Snapshot上での投票期間は2日間に設定します。

これにより、提案を支持するプロセスが開始されます。

2日間の投票期間が終了し、25,000UNIの「賛成」投票が過半数を占める場合、Temperature Checkは成功となります。

もしTemperature Checkの結果、現状の変更が提案されない場合、そのトピックはガバナンスポータル上で閉じられます。

一方、もしTemperature Checkが変更を提案する結果だった場合、ステージ2へ進むための「コンセンサスチェック」の段階に進みます。

このようにして、Temperature Checkはコミュニティの関心や意欲を測りながら、提案のサポートを得るためのプロセスが進行します。

フェーズ2:コンセンサスチェック — フォーラム/Snapshot

コンセンサスチェックの目的は、潜在的な提案について公式の議論を確立することです。

コンセンサスチェックを行う手順。

-

Temperature Checkのフィードバックを利用

Temperature Checkの投稿からのフィードバックを活用して、サポートを得た選択肢をカバーする新しいSnapshotの投票を作成します。

この投票は2択または複数択の形式で作成できますが、「現状変更なし」または同等の選択肢を含める必要があります。

投票期間は5日に設定します。 -

新しいトピックを作成

gov.uniswap.orgの「提案ディスカッション」カテゴリに、「コンセンサスチェック — [タイトル]」というタイトルの新しいトピックを作成します。

これにより、このトピックがすでにTemperature Checkを通過したことがコミュニティに知らされます。

Temperature Checkを通過していない「コンセンサスチェック」で始まるトピックは、モデレーターによってすぐに削除されます。

議論スレッドは新しいSnapshotの投票とTemperature Checkのスレッドへのリンクを含むようにします。 -

サポートを広げる

提案を支持するためにコミュニティに働きかけます。

提案を議論し、積極的に代表者に投票を依頼します

コンセンサスチェックのトピックで質問に答える用意を持ちつつ、中立を保つよう心がけましょう。

自分の意見を共有しますが、中立性を保つことが重要です。

5日間の投票期間が終了すると、過半数の投票を得た選択肢が勝者となり、フェーズ3のガバナンス提案に含まれることができます。

コンセンサスチェックが通過するには、50,000UNIの「賛成」投票が必要です。

もし「現状変更なし」が勝利する場合、モデレーターによってコンセンサスチェックのトピックは閉じられます。

フェーズ3:ガバナンス提案 — ガバナンスポータル

フェーズ3であるガバナンス提案は、ガバナンスプロセスの最終段階です。

提案はコンセンサスチェックの結果に基づいており、1つまたは最大で10のアクションから構成されることがあります。

ガバナンス提案を行う手順。

-

提案のコードを作成

ガバナンスポータルを通じて投票される提案のためのコードを作成します。

詳細はここから見れます。

提案に含まれるすべてのコードは、プロの監査人によって監査されるべきです。

この監査プロセスはコミュニティの資金で支払われるか、あるいは資金の払い戻しでまかなわれます。 -

250万UNI以上を確保

提案を行うためには、少なくとも自分のアドレスに250万UNI以上が委任されていることを確認してください。

または、提案の閾値を満たすだけのUNIを保有する代理人を見つけて、提案を代理してもらうこともできます。 -

gov.uniswap.orgの提案ディスカッションカテゴリにトピックを作成

「Governance Proposal — [タイトル]」というタイトルで、gov.uniswap.orgの提案ディスカッションカテゴリにトピックを作成します。

このトピックには、関連するSnapshotの投票や議論スレッドへのリンク、そしてコード監査レポートへのリンクを含めます。

"Governance Proposal"というタイトルで始まるトピックは、Temperature Checkとコンセンサスチェック段階を通過していない場合、モデレーターによって削除されます。 -

Governor Bravoのpropose()関数を呼び出す

提案を展開するために、Governor Bravoのpropose()関数を呼び出します。 -

propose()関数が呼び出されると、2日間の投票遅延が始まる:

propose()関数が呼び出されると、2日間の投票遅延が始まります。

投票遅延が終了すると、7日間の投票期間が開始されます。

gov.uniswap.orgフォーラムでの議論が続きます。

提案が成功すると、2日間のタイムロックが続き、提案されたコードが実行される前に待機します。

ソフトガバナンス

ソフトガバナンスとは、特定の課題に対して形式的な投票を行うための手続きだけでなく、方針の方向性や実装プロセスに関する議論も含む運営の方法です。

具体的な手続きは、前述の通りです。

特定の提案に対して投票を行う際には、事前にTemperature Checkやコンセンサスチェックといったステップを踏むことで、コミュニティの意向を集約し決定します。

しかし、システム全体を運営するには、方針そのものだけでなく、その方針をどのように進めていくかや実施手順に関する議論も不可欠です。

例えば、提案のプロセスを改善する方法や新しいアイデア、戦略を検討する際に、コミュニティ内で議論が行われます。

こうした議論を「メタガバナンス」と呼びます。

「Governance-Meta(ガバナンスメタ)」カテゴリーは、こうしたメタガバナンスの議論が行われる場所です。

ここでは、方針の運用に関するアイデアや変更、提案プロセスの改善に関する議論が行われます。

このカテゴリーでの議論は、オンチェーンの投票が必要なく、オフチェーンのプロセスを更新する際に活用されます。

このように、ソフトガバナンスは形式的な投票だけでなく、方針や手続きに関する柔軟な議論を通じてコミュニティの運営を進める仕組みです。

初心者のための投票ガイド

以下に画像付きで説明されています。

用語集

-

UNI(ユニ)

- ERC20トークンで、ユーザーの投票権の重みを示すものです。

- ユーザーがウォレットに保有するUNIの量が多いほど、提案への委任や投票における重みが大きくなります。

-

委任(デリゲーション)

- UNIの保有者は、投票権をアドレスに委任することなく、投票や提案を作成することはできません。

- 委任は1度に1つのアドレスに行うことができ、自分自身のアドレスに委任することも可能です。

- 委任はトークンをロックするものではなく、選択した委任先のアドレスに投票権を追加するものです。

-

提案(プロポーザル)

- 提案は実行可能なコードであり、ガバナンスコントラクトやトレジャリーの動作を変更します。

- 提案を作成するためには、ユーザーは少なくとも全UNIの

0.25%(2,500,000UNI)を自身のアドレスに委任している必要があります。 - 提案はガバナーのスマートコントラクトの「

proposals」マッピングに格納され、7日間の投票期間が設定されます。 - 提案者が投票期間中に投票権のバランスを保持しない場合、他の誰かが提案をキャンセルできます。

-

クオーラム(議決要件)

- 投票が成立するには、

40,000,000UNI(全UNIの4%)の賛成投票が必要です。 - クオーラムの目的は、適切な投票参加があることを確保し、提案が成立するかどうかを判断します。

- 投票が成立するには、

-

投票

- ユーザーは、投票権がアドレスに委任されている場合、提案に賛成または反対の投票を行えます。

- 提案が「アクティブ」状態の間に投票を行い、即座に「

castVote」を使用するか、後で「castVoteBySig」を使用して投票することができます。 - 過半数の投票とUNIの

4%のクオーラムが賛成した場合、提案はタイムロックにキューイングされる可能性があります。

-

投票期間

- 提案が出されると、Uniswapコミュニティメンバーは7日間の投票期間内で投票できます。

-

タイムロック

- すべてのガバナンスや他の管理行動は、最低2日間タイムロックされ、その後実行されることができます。

今後の課題

この文書は、将来UniswapUのガバナンスが直面するかもしれない課題を調査しています。

その目的は、UUniswapUのガバナンスに興味を持つ人々が、設計の背後にある理由や制約、そして成長の可能性についての考え方を理解するのを支援することです。

文書は、ガバナンスのデザインに関する背景情報や制約、今後の成長に向けた可能性について議論しています。

シナリオ1

ある善意の提案が投票に出されますが、その提案には悪用可能なエッジケースが存在します。

悪意のある行為者は、DeFiのレバレッジ戦略を駆使して、投票期間内に急速にUNIトークンを大量に購入し、提案に賛成の投票を操作します。

これによって提案が承認され、その脆弱性が悪用されてしまう可能性があります。

回避策

UNIの投票権は、提案が提出される前または提案の遅延期間中に、特定のアドレスに完全に委任される必要があります。

現時点では、提案の遅延期間は1ブロック(約15秒)に設定されています。

この短い提案遅延期間は、第三者が悪用可能なエッジケースを見つけて急いでUNIトークンを購入し、自己委任して投票を操作する余地をほとんど残しません。

将来的には、Uniswapのガバナンスは提案遅延期間を増やす可能性があります。

提案遅延期間を延長することには明らかな利点がありますが、一方で機会主義的なエッジケースの悪用など、潜在的な悪影響も考慮する必要があります。

このような変更はコミュニティによって投票で決定される可能性があります。

シナリオ2

悪意のある提案が作成され、投票に提出されます。

この提案は、Uniswapのガバナンスの最善の利益に合致しないものです。

複数の関係者が事前に協力してUNI市場を操作し、提案を強制的に通過させ、UNIの準備資産にアクセスし、資金を排出しようとします。

回避策

UNIは自由に取引可能な資産であり、誰でも市場での購入が可能です。

これにより、ガバナンスの乗っ取りを試みることができます。

ただし、悪意のある提案を強制的に通過させるためには、最低でも4000万UNIが必要です。

この金額は非常に高額であり、価格の変動も考慮に入れると、攻撃から得られる利益よりもコストが高くなるでしょう。

もしも悪意のあるグループが乗っ取りを成功させた場合、タイムロックの遅延によって影響を受ける関係者はプロトコルから自身の資産を引き出す時間を確保できます。

また、この状況はプロトコルを分岐(フォーク)させる機会でもあります。

この場合、残る善意のある関係者が新しい方向性を持つプロトコルを継続する可能性が高いです。

シナリオ3

1人のユーザーがフラッシュローンを利用して提案を急速に通過させ、ガバナンスに短時間で多数の提案を送り込み、効果的な運用を阻害する可能性があります。

これは実質的なDDOS(分散型サービス拒否)攻撃を模倣することになります。

回避策

投票を提出するには、少なくとも250万UNIが特定のアドレスに委任されている必要がありますが、その残高の確認は1つ前のブロックで行われます。

この方法により、フラッシュローンを利用した提案が生成されるのを防ぎます。

なぜなら、フラッシュローンは1つのブロックの範囲内でしか実行できないためです。

また、提案者は投票期間中に少なくとも250万UNIの残高を保持しなければならず、それを満たさない場合、誰でも提案をキャンセルできるようになっています。

この残高の維持チェックによって、複数のブロックにわたる高度なレバレッジを利用した提案手法を防ぐことができます。

シナリオ4

悪意のある提案が作成され、その提案自体が悪意を持って行われており、その提案を支持する投票を促す行為が行われる可能性があります。

例:

トレジャリー(資金)が排出されます。

賛成票の投票者にはトレジャリーの残高が送られます。

反対票の投票者にはトレジャリーの資金からロックされます。

対策

このような状況を明示的に防ぐメカニズムは存在しませんが、市場の力がこれを抑制する役割を果たします。

トレジャリーはUNIトークンのみで構成されているため、もしもガバナンスの提案がUniswapの経済的な持続可能性やUNIトークンに対して危険をもたらす内容であれば、市場は適切に反応するでしょう。

提案が通過する頃には、UNIの価格は低下しており、攻撃者が得るべき利益がほとんどなくなるでしょう。

UNIがガバナンストレジャリーの唯一の資産として機能することで、この種の悪意のある投票が防がれます。

将来的には、Uniswapのガバナンスはガバナンストレジャリーの資産を多様化することを選択する可能性があります。

ただし、この選択には多くの利点がある一方で、悪意のある投票を奨励するといった限られたリスクも考慮されるかもしれません。

変更履歴

以下にまとまっています。

リサーチ

以下にまとまっています。

リソース

以下にまとまっています。

最後に

今回はUniswapのドキュメントをまとめてきました!

普段はブログやQiitaでブロックチェーンやAIに関する記事を挙げているので、よければ見ていってください!

Discussion