国内大手ベンダーがメインフレーム事業から撤退するという衝撃的な発表はまだ記憶に新しいところですが、長年にわたってメインフレームで支えられてきた旧来の基幹システムは、いよいよ岐路に立たされています。

今後10年を見据え、金融業界における基幹システムはどのように変わっていくべきなのでしょうか。今回のウェビナーでは、金融サービス本部の統括本部長である中野将志と、テクノロジー コンサルティング本部で先端テクノロジーを扱う山根圭輔が、日本の金融基幹系システムの現状と未来について語りました。

現在の金融機関系が直面するリスクと方針

現在、基幹系システムは主に3つのリスクに直面しています。

まず1点目のリスクは、先述の大手ベンダーがメインフレーム事業から撤退したニュースのように、「今のシステムがいつまで使えるかわからない」という技術的なリスク。2点目は、2025年の崖が示すように、レガシーテクノロジーを熟知した人材が不足し、かつ今から新たに人材育成することも現実的ではないという人材面のリスク。3点目としては、デジタルトランスフォーメーション(DX)推進において外部サービスと連携する際、既存の基幹系では効率が悪く、できることも限られるというビジネス面のリスク。これらのリスクより、基幹系システムはなんらかの方法で刷新することを迫られています。

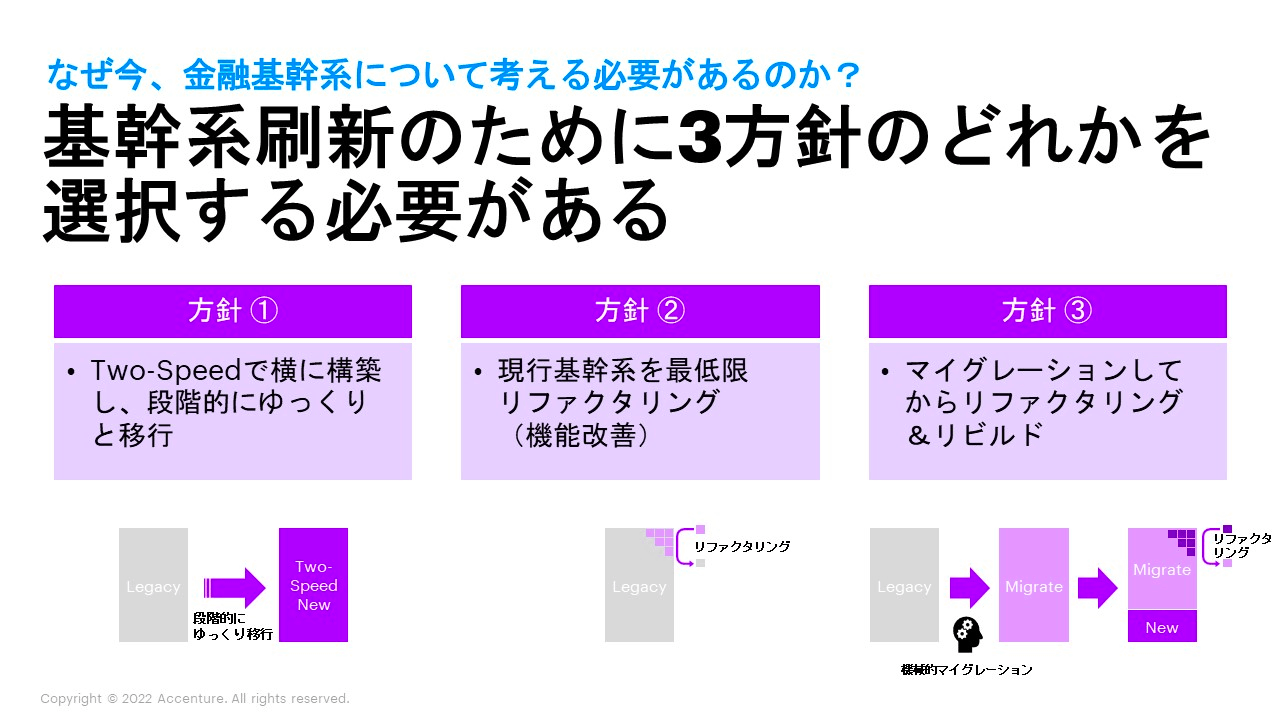

とはいえ、既に今まで継続稼働してきた基幹系システムが取りうる選択肢はけっして多くはなく、現実的な方針は主に3点に集約されます。まずひとつめの方針は、新しいアーキテクチャの基幹系システムを構築し、段階的にゆっくりと移行していく「Two-Speed」の方針。次に、最低限必要なところだけを機能改善するというリファクタリング。最後に、マイグレーションした上で徐々に新しいアーキテクチャに変更していくというリファクタリング&リビルドです。

特にマイグレーションについては、レガシーな技術を持ったエンジニアが人力で行うイメージを持っている方もいるかもしれませんが、実はAIなどの先端技術を最大限に活用したアジャイルなプロジェクトになります。

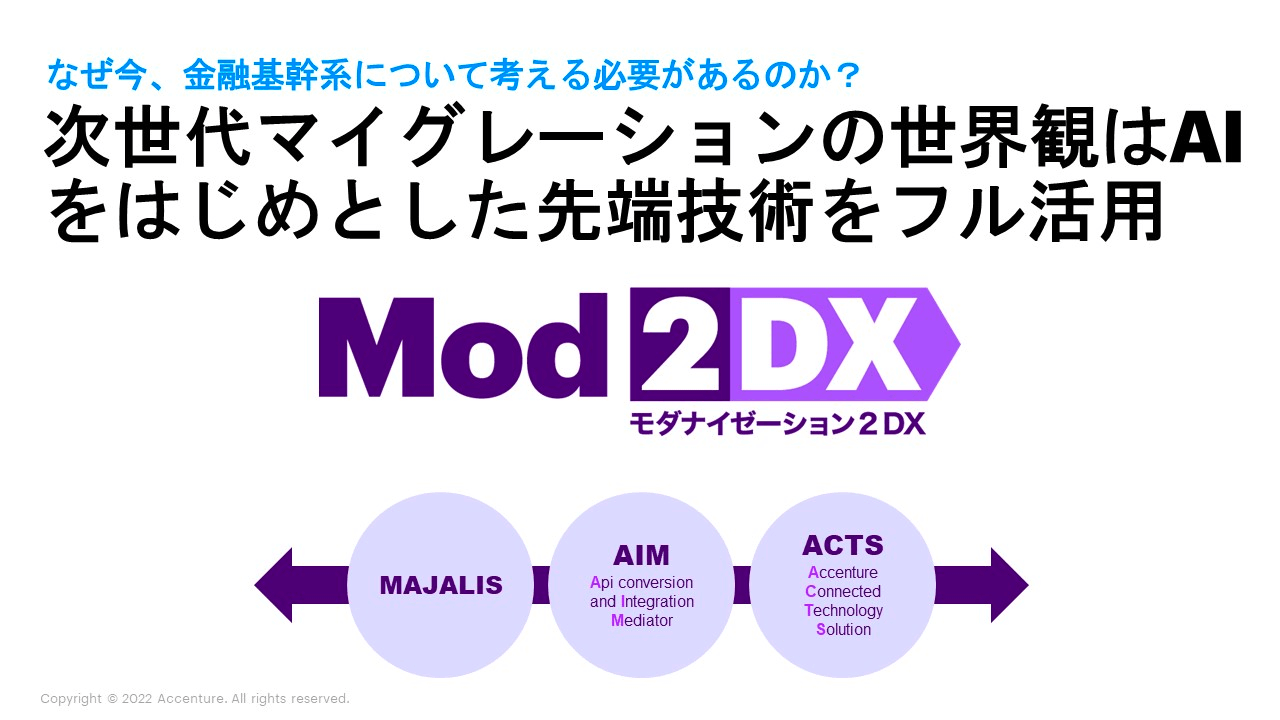

アクセンチュアは、ソースコードの変換からテストまでを完全自動化するモダナイゼーションのツール「MAJALIS」を自社で開発。そして、モダナイゼーションされたシステムをAPI連携可能にする仲介者としての「AIM(API Conversion & Integration Mediator)」、様々な外部サービス・マイクロサービスと連携するプラットフォームを構築する「ACTS(Accenture Connected Technology Solution)」といったソリューションを活用し、最先端の技術を持ったエンジニアや若手エンジニア、シニアなエンジニアが一体となって、基幹系システムの刷新を支援しています。

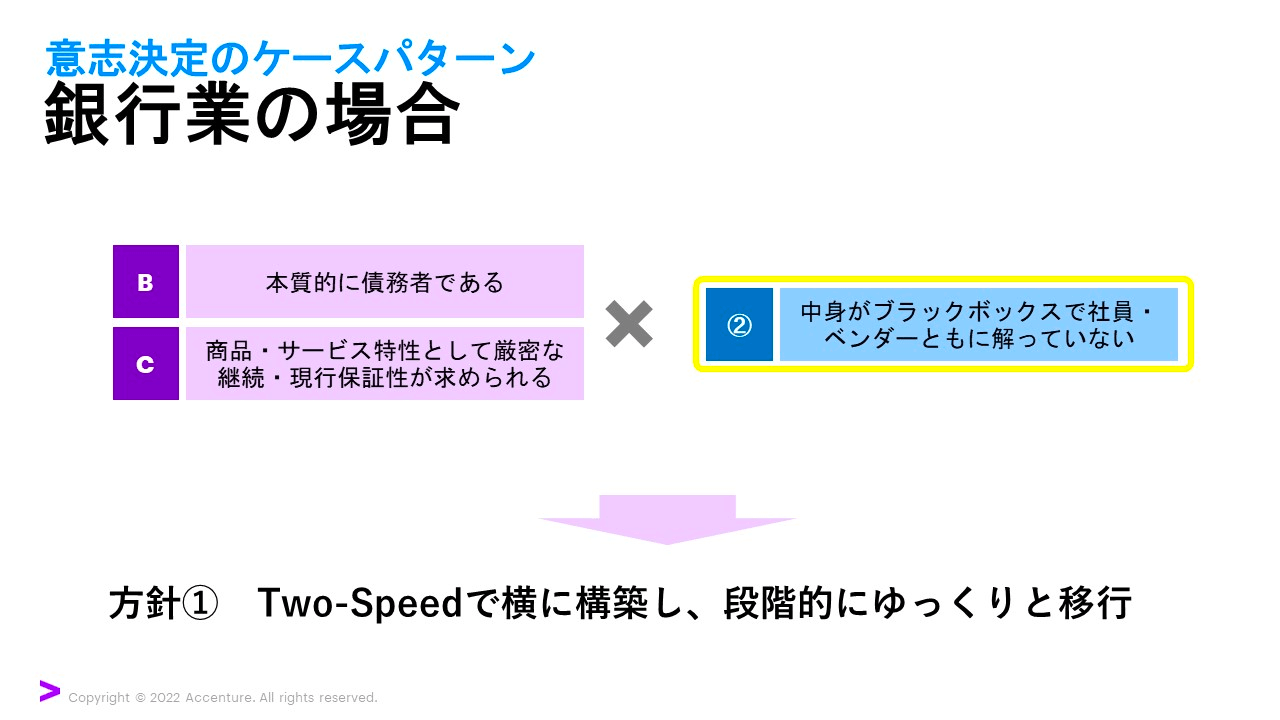

事業特性と既存システムの状況で大方針は定まる

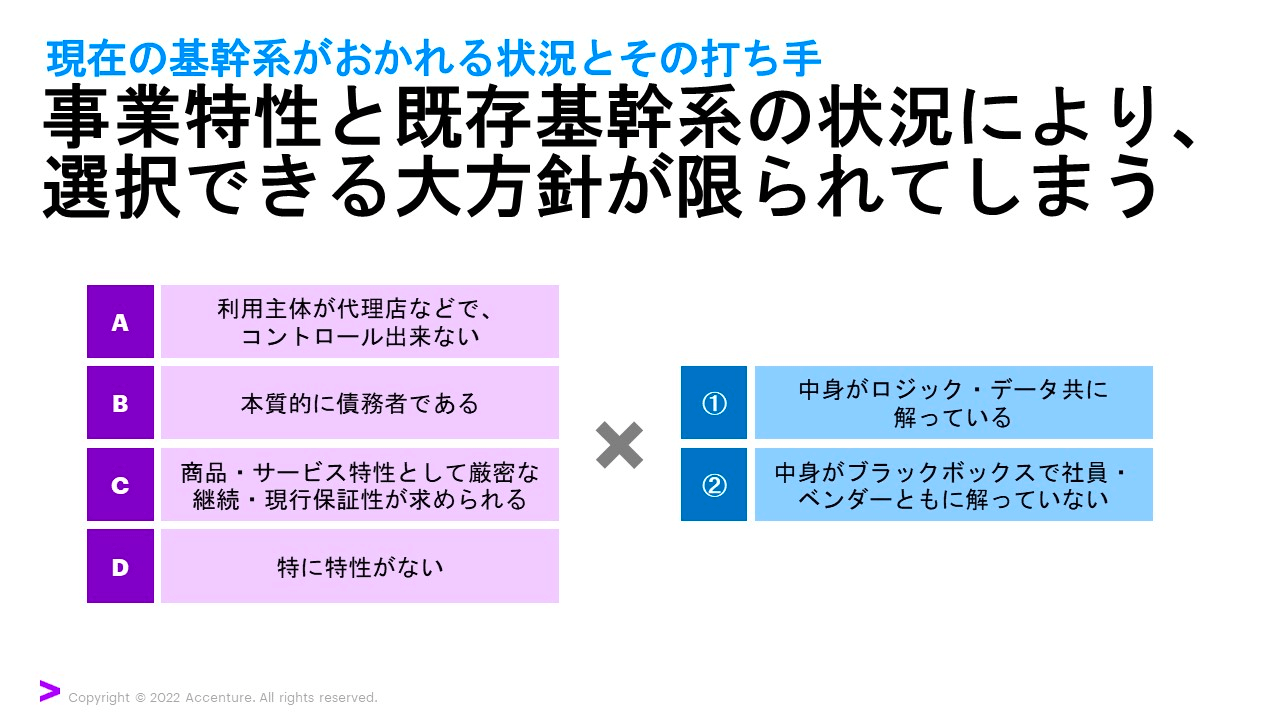

先述の3方針のうち何を選択すべきかは、企業の事業特性と既存の基幹系システムの状況によって定まります。

下の図の左側は事業特性、右側が基幹系システムの状況を表しています。なお事業特性Bの「本質的に債務者である」とは、顧客のお金を預かっている銀行などを指しています。

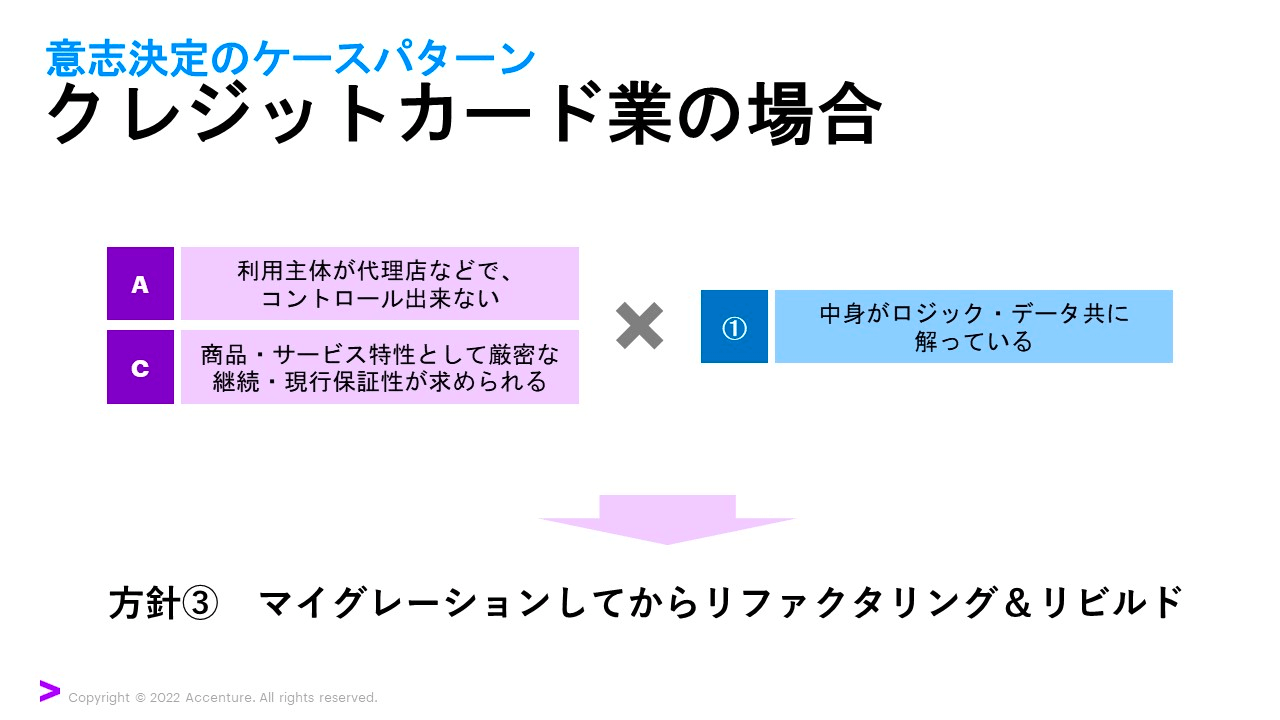

現行の基幹系システムの中身をロジック、データともに把握できていれば、左側の事業特性によって方針が決まります。例えば、クレジットカード業の場合、メインフレームで動いているシステムもあれば、オープン系で動いている「オープンレガシー」のシステムも多々存在します。マイグレーションにも様々な方法がありますが、この場合はクラウド上に移行した上で、徐々にリファクタリング&リビルドしていく方式が考えられます。

一方、基幹系システムの中身がブラックボックス化し、社員もベンダーも把握できていない場合、マイグレーションは困難になります。

銀行業を例に取ると、基幹系システムの中身について社員もベンダーも把握できていないとすればマイグレーションは難しく、Two-Speedでの段階的な移行を選択することになります。

Two-Speedにおいては、商品・サービス・事務といったビジネス全体を新しいアーキテクチャに当てはまるようにリデザインしていくことが必要です。そのため、数年から10年程度の時間をかけた中長期的な計画となります。

この例のように、基幹系システムの中身がブラックボックス化していることは珍しくありません。その時々でツギハギの改修を続けていくと、やがて人間が理解できる範疇を超えて、基幹系システムは複雑系の世界に入っていきます。山根はこうした状況を「システムはサビる」と表現します。

もちろん物理的なサビではなく、サビ取りをしたからといってビジネスのトップラインが上がるわけではありません。それでも、長年にわたってサビ取りを怠ってきたがゆえに中長期的に甚大なダメージを受けてきた基幹系システムは少なくありません。

今日よりも明日、明日よりも明後日と状況が深刻化していくことは確実です。今からでも、可能な限りサビ取りに手を付けるべきでしょう。

金融機関系が目指す10年後の姿とは

岐路に立たされる金融基幹系システムは、10年後の未来を見据え、何を目指すべきでしょうか。

まずひとつの観点は、テクノロジーカンパニーへの進化です。2021年、JPモルガンチェースは勘定系システムをクラウドリビルドすることを発表し、世界的に大きなニュースとなりました。膨大な額をテクノロジーに投資するJPモルガン・チェースの選択は、「テクノロジーカンパニーになる」という意思決定のあらわれです。

もうひとつの観点は、10年後の人口動態やテクノロジー進化といった外部環境を経営の判断軸に入れることです。2032年、どのようなテクノロジーが登場するかは予測困難ですが、ミレニアル世代やZ世代、アルファ世代と呼ばれている世代が世界の中心になるということは確実に訪れる未来です。世代変化を踏まえて次世代のアーキテクチャを考えられるかどうかは、金融基幹系システムにとって重要な分かれ道です。

特に北米では優秀なテクノロジー人材がGAFAなどのテクノロジーカンパニーに流れる動きが顕著ですが、日本においても変化が現れてきています。エンジニアとして20年以上のキャリアを持つ山根も、この数年でエンジニアの質が急激に上がったと実感しています。事実、10代の若者たちが志望する職業でも「エンジニア」が上位に上がっており、優秀な人材がエンジニアという職種を選択するケースがますます増えていくでしょう。将来のテクノロジー人材の獲得という観点においても、金融機関はGAFAのようなテクノロジーカンパニーと競争していく必要があります。

アクセンチュアの総合力で、金融基幹系の変革を支援

金融機関系の刷新はシステムだけの話に留まりません。新旧のテクノロジーをそれぞれ熟知し、かつ新しいビジネスや業務も考えていく必要があります。まさしくアクセンチュアの「総合力」が価値を発揮する領域だと言えます。

アクセンチュアではエンジニアを募集しています!

最後にアクセンチュアでは優秀なエンジニアを募集しております。クラウド、モバイルエンジニアとしての活動に興味がある方はぜひエンジニア採用ページもご覧下さい!

アクセンチュア株式会社に所属する社員有志による運営です。アクセンチュアの社員による様々な発信をまとめています。なお、投稿内容は社員個人の見解であり、所属する組織を代表するものではありません。

Discussion