サブスクリプション経営における管理会計

この記事は、24時間年中無休ジムをはじめとして、最近多くのプロダクト・サービスで採用される 「サブスクリプションモデル」 において、どのように管理会計を行うべきかについて説明したものです。

要点

- 会員1人当たりの損益を捉えることが重要である。

- サブスクリプションモデルの損益計算は、「定期収益」を中心に行う。

- 「定期収益」とは、前期に獲得し、当期でも再び発生する収益のことである。

- 継続的な改善を必要とするサブスクリプションビジネスモデルでは、売上原価及び一般管理費も加えて「研究開発費」も定期収益にマッチングさせて、定期利益を計算する。

- 会員が利用権利を行使できるようにするためにサポートする費用は、すべて定期費用として扱う。この定期費用への投資が複利的に積み上がり、事業成長を支える。

- サブスクリプションモデルにおける定期収益は、当初の契約期間を超えて継続されることが予想される。そのため、営業・マーケティング費用を顧客の存続期間にわたって繰り延べて(分散して)計上する。

管理会計の奥深さ(抜粋)

まずは、24時間年中無休ジム業界の旋律の「管理会計の奥深さ」で紹介したことを抜粋します。

「すべてを数値化すること」は経営の基本ではありますが、実際の現場で会員のエンゲージメントを測定することは非常に難しいのです。

例えば、エンゲージメントを可視化するために、月間退会率などを結果指標に据えるとしましょう。月間退会率を起点にKPIを分解してKPIツリーを生成していくと、月次来店数といった粒度の指標に落ち着くでしょう。

ところが、来店数だけでは、会員のエンゲージメントは捉えにくいものです。一口に「来店」と言っても、曜日・時間帯・累計来店数・来店頻度など多くの要素が存在しています。そして、この要素まで切り分けることで初めて、会員のエンゲージメントが捉えられるようになります。

このように、有意な数値を扱おうとすると、このように要素を適切な単位まで砕いて着目する要素を抽出し、相関性を分析する作業が必要です。

つまり、平面的なKPIツリーではなく、立体的なKPIモデルを構築することが重要になります。

また、KPIモデルの精緻度を高める(いわゆる「事業の解像度を高める」ということ)ためには、継続的に仮説検証を積み重ね、幾度となく行われる改善を円滑に行う運用体制を築くことが必要です。

まず、立体的なKPIモデルを構築していくために、サブスクリプションモデルの基本的な捉え方を紹介します。

ユニットエコノミクス

サブスクリプションモデルの経営においては、会員1人当たりの損益を捉えることが重要です。

下の図は、会員1人当たりの損益とその構成要素を図解したものです。

24時間年中無休ジムにおいては月会費が主な売上なので、分かりやすくするためにアップセル、ダウンセル、クロスセルを省いたモデルで表しています。

※アップセル:より上位のプランに変更してもらうこと

※ダウンセル:より下位のプランに変更されてしまうこと

※クロスセル:他の商品などを併せて購入してもらうこと

各要素の説明

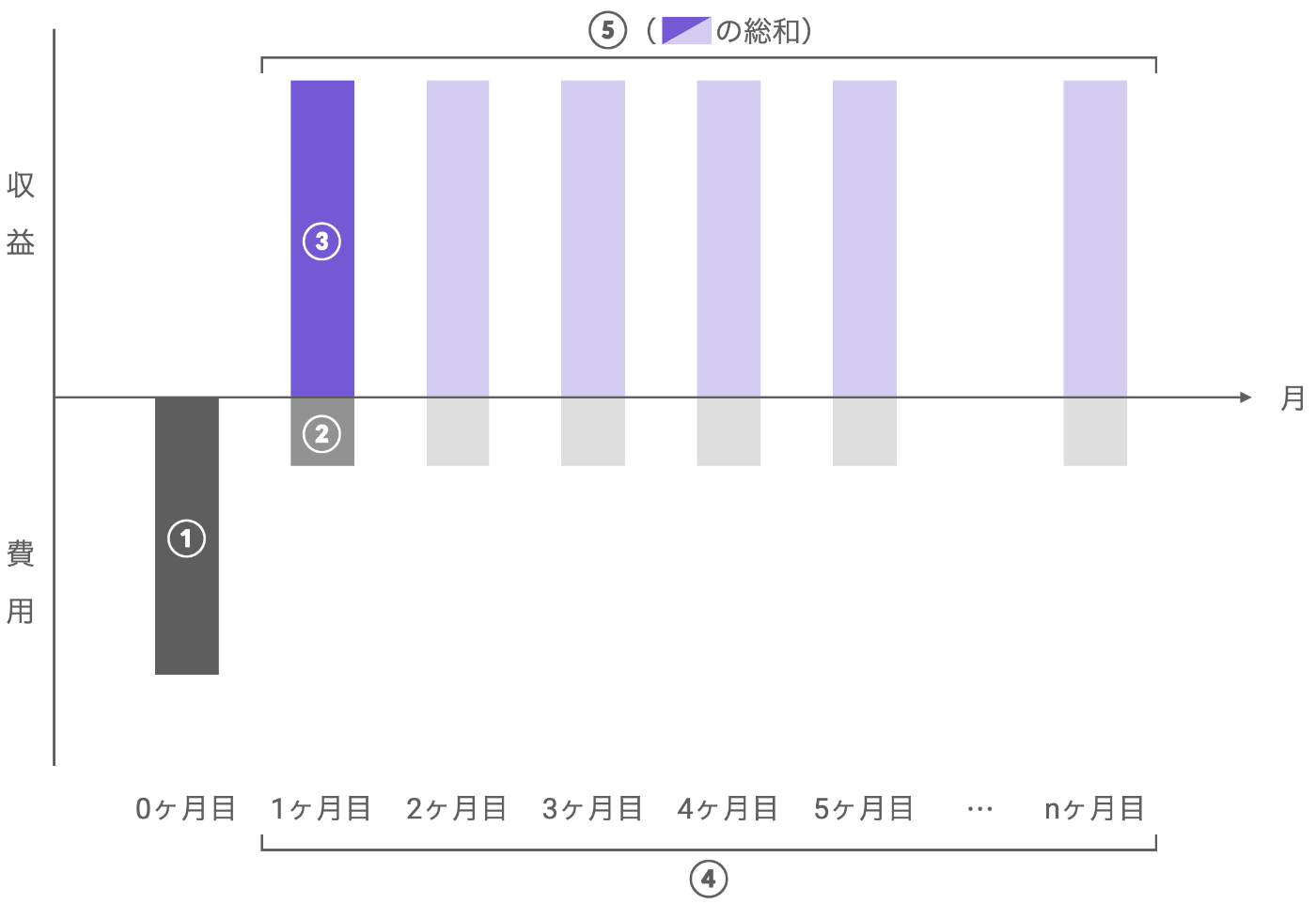

① CAC(会員獲得単価):会員1人が入会するまでに生じた費用

② ARPU(会員平均単価):会員1人あたりの売上

③ サービス提供単価:会員1人を維持し、快適なワークアウトをサポートするための費用

④ 在籍期間:その会員が在籍する(会費を支払う)期間 (=1 / 退会率)

⑤ LTV(顧客生涯価値):会員1人が退会するまでに支払った総額

1ヶ月単位での「会員1人当たりの損益」は、この図における「③−②」に相当します。

定期収益と定期費用

従来の売り切りモデルとは異なり、サブスクリプションモデルの損益計算は、「定期収益」を中心に行います。

「定期収益」とは、前期に獲得し、当期でも再び発生する収益のことです。

この定期収益の中心とした損益計算を捉えるために、従来の損益計算書とサブスクリプションモデルの損益計算書を下の図で比較してみましょう。

※なお、ここでのサブスクリプションモデルの損益計算書は、日本の会計基準に則った財務会計のためのものではなく、あくまで社内での管理会計のためのものだとご理解ください。

では、なぜサブスクリプションモデルの損益計算書はこのような構成になるのでしょうか。

下の2つの疑問への答えを、Salesforceを参考に紐解いていきましょう。

- なぜARRを中心に損益計算を行うべきなのか

- なぜ売上原価及び一般管理費、研究開発費を定期費用に計上するべきなのか

※引用内の「ARR」は、年間の定期収益(Annual Recurring Revenue)を指します。

※引用内の「COGS」は、売上原価を指します。

従来の損益計算書では、これらの費用を収益にマッピングして利益を算出します。収益から収益原価を引いた金額が売上総利益です。従来の財務会計にはマッチングの概念というものが中心にあります。損益計算書に1ドルの収益が計上されていたら、その1ドルを生み出すために投じたすべての固定費が計上されます。

残念ながら、サブスクリプションビジネスモデルにおいてはこのマッチングの概念は成り立たなくなっています。従来とは別の方法でこれらの費用をARRと比較するのです。

なぜARRなのでしょうか?

ARRは前の期に獲得し、当期でも再び発生する収益を示しています。顧客にサービスを継続して提供しなければならないため、COGSと一般管理費はARRとマッチングさせる必要があります。

研究開発費はどうでしょうか?

従来の考え方では、今販売中のものは開発が終わった製品であり、現在投入している研究費は、将来の売上につながる革新的なサービスの開発費用ということになります。しかし重要な点は、SaaS企業の顧客はまったく改善されない静的なサービスには手を出さなかった、ということです。

SaaS企業のことを少しでも知れば、企業が顧客を常に喜ばせ、サービスの継

続購入を促すために努力していることがわかるでしょう。

その目標を達成するため、研究開発へ資金を投じているのです。セールスフォース・ドットコムでは、製品の新機能を定期的に追加していることがお客様に伝わるよう、「Winter2013」のように季節名を含めたリリース名を付けるようにしています。このような理由から、研究開発費はARRにマッチングさせるものと考えています。

(Salesforceの サブスクリプションビジネスモデル解説 より引用、太字は筆者が施した)

では、24時間年中無休ジムにおける売上原価及び一般管理費、研究開発費とは何を指すのでしょうか。それぞれの内訳を下図の右側にまとめています。

先のSalesforceの引用はSaaS(Software as a Servise)企業向けの解説でしたが、これを24時間年中無休ジムに置き換えて、簡単にまとめてみます。

「店舗の利用権利を、会員に提供して月会費をもらっている」と解釈すると、会員が利用権利を行使できるようにするためにサポートする費用は、すべて定期費用として扱います。加えて、この定期費用による投資が複利的に積み上がり、事業成長を支えます。

自社がフランチャイジーである場合は、フランチャイズ加盟料も計上するのが適切です。

また、販促費の営業・マーケティング費の扱い方は、このように解説しています。

※引用内で「経常利益」という語がありますが、本記事で紹介しているサブスクリプションモデルの損益計算書における「営業利益」と対応しています。

営業およびマーケティング費は興味深い部分です。ARRが繰り返し発生を見込める現在の収益を表しているのなら、営業およびマーケティング費は、まだARRに含まれていない将来の収益獲得に向け、ARRの拡大に充当されることになります。つまり、現在発生している営業およびマーケティング費は将来の収益とマッチングされます。

営業およびマーケティング費は今や、従来の会計用語で言う資本支出(Capex)として扱われます。昔の製造業の世界では、大規模な工場を建設して生産を開始した場合、その後生産・販売する製品に対して工場の建設費を一定の期間にわたって配分していました。これを減価償却と呼びます。

同じようにサブスクリプション経済でも、販売とマーケティングに投資して顧客を獲得し、その顧客から生み出される収益を顧客の存続期間(5年、10年、それ以上など)にわたって計上します。ただし、現在の会計規則では、営業およびマーケティング費を分散(償却)することはできません(一部の企業で、コミッション費用を契約期間で償却している場合もあります)。大きく違うのは、ARRは通常、当初の契約期間を超えて継続されることが予想されるという点です。

このような理由から、営業およびマーケティング費は現在のARRにマッチングさせません。代わりに、経常利益という重要な指標に紐付けます。

(Salesforceの サブスクリプションビジネスモデル解説 より引用、太字は筆者が施した)

会計に明るくない方にはやや難しい内容かもしれませんが、要点は以下の通りです。

- サブスクリプションモデルにおける定期収益は、当初の契約期間を超えて継続されることが予想される

- その定期収益を得るための「営業・マーケティング費用(S&M)」は、減価償却として扱う。すなわち、支出した額を1年の費用に計上するのではなく、顧客の存続期間にわたって繰り延べて(分散して)計上する。

- ただし、現在の日本の会計基準では営業・マーケティング費用を繰り延べることはできないので、これはあくまで管理会計上のやり方である。

なお、24時間年中無休ジムでは、新規入会者に入会費及び最初の2-3ヶ月分の月会費を初期費で請求する場合が多いかと思います。この場合、2-3ヶ月が上述の「当初の契約期間」に相当します。

つまり、4ヶ月以上在籍している会員は、当初の契約期間を超えて継続している会員と捉えることができるということです。

まとめ

本記事では、サブスクリプション経営において特有の管理会計の捉え方について説明しました。

num2では、管理会計の仕組みはもちろんのこと、24時間年中無休ジムに登場するすべてのステークホルダーのニーズも拾って「誰も悪者にせず、誰も取り残さないこと」を大切に、業界に愛されるプロダクトを目指して、週次でアップデートを続けています。

詳しく聞きたい方は、是非 info@hopin.co.jp までご連絡下さい。

Discussion